華夏幸福上市6年來 每年都保持在35%左右的增長

2017年,華夏幸福(29.350,-3.26,-10.00%)業績高速增長,凈利潤87.8億元,同比增速35.3%!

華夏幸福上市6年來,每年都保持在35%左右的增長,因而,被戲稱為“萬年35%”

針對萬年35大法,有網友戲言:這也太精準了吧,用尺子量的....

一、利潤注水嚴重?

1、受制于環京區域限購,環京房價暴跌,華夏幸福收入增長放緩。

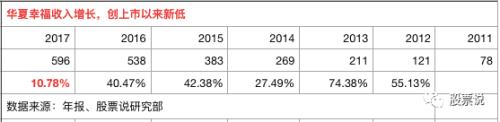

2017年,華夏幸福營業收入596.4億元,僅僅同比增長10.8%,創下上市以來新低!

2017年,是房地產企業的業績大年,恒萬碧融的收入同比增長都在50%左右。

因此,華夏幸福的收入增長不僅是歷史新低,跟同行業的龍頭企業相比,更是相差甚遠!

華夏幸福的收入主要有兩塊:2017年,房地產開發收入289億,占比48.78%、產業園發展服務收入230.85億,占比38.93%!

2017年,房地產開發收入同比暴跌18.22%,產業園發展服務收入同比增長110.4%!

也就是說,要是沒有17年產業園業務的大躍進,實現110.4%的增長,危急中救主,華夏幸福的收入將會慘不忍睹!

這也說明,限購和房價暴跌,對一家房企的影響有多大!

另外,產業園發展服務的毛利率驚人,高達92.25%,也遠高于房地產開發業務!

這也是為什么,華夏幸福的收入只增長10.8%,但是凈利潤卻增長35.3%!

太陽底下沒有新鮮事!

那么問題來了?

這么好的業務,為什么那些龍頭房企不做呢?

這塊業務,有利潤沒有現金,紙面財富!

2、經營現金流暴跌

2017年,華夏幸福經營現金流為負的162.27億,2016年是凈流入77.63億。

相比于凈利潤87.8億元,同比增長35.3%,現金流居然暴跌這么多,相當尷尬。

但是,其他龍頭房企,經營現金流都比凈利潤高出不少!

說明,華夏幸福的利潤質量比較差!

3、應收賬款疑點重重!

2017年,華夏幸福應收賬款189.1億元,同比暴漲99.04%,遠遠高于收入同比增長的10.8%,直追產業園收入的110.4%。

2013年至2017年,應收賬款依次為17億 、 51億 、 71億 、 95億 、 189億。4年間暴漲10倍,而同期的營業收入僅僅增長1倍。

這說明,近4年,華夏幸福收入和凈利潤增長,是應收賬款驅動的!成長性質量較差!

這4年,也是華夏幸福的產業新城模式急劇擴張的時候!

奇葩的是,華夏幸福高達189.1億元的應收賬款,壞賬計提接近為0!

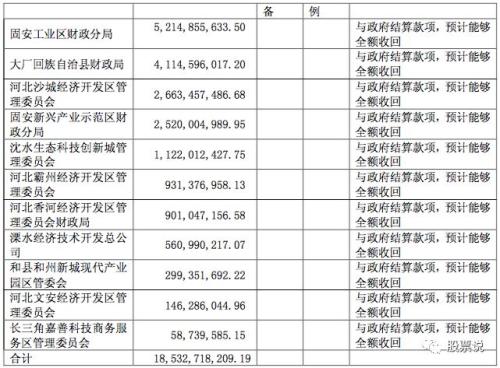

其中約185.33億元為應收政府園區結算款,減值準備為0。

固安工業區財政分局應收賬款52.14億元,固安新興產業示范區財政分局應收25.20億元,兩者共計77.34億元,但是,2017年固安財政收入只有98 億元,回收風險還是很大的;大廠縣財政局應收41.14億元,2017年,大廠現財政收入僅只有54.1億元,回收風險非常大;懷來縣沙城應收26.63億元,2017年,懷來縣財政收入27.9億元,回收風險相當大!

很明顯,這些縣政府的財政收入遠遠跟不上華夏幸福產業園大擴張!但是,華夏幸福卻認為能夠全額收回應收賬款!毫無審慎可言,會計上這么激進,是梁靜茹給的勇氣嗎?

同時,在A股,有很多上市公司遇到地方政府相關部門欠款,是要計提減值準備的!

4、蹊蹺的少數股東權益

2017年,少數股東權益339億元,歸屬母公司所有者權益370億元,但是,少數股東損益只有0.25億,歸屬母公司股東的凈利潤87.80億。少數股東339億的凈資產,只產生0.25億的凈利潤,無私奉獻啊!

2016年,少數股東權益126億元,少數股東損益負的3.23億元,126億的凈資產,不僅沒有掙錢,還虧錢,但是,歸屬母公司股東的凈利潤高達64.91億元。

而且,近5年,少數股東損益加總為0,利潤都是上市公司賺得,子公司的少數股東不能賺!

出現這種情況,有兩種可能:

第一:關聯利益輸送:利用關聯子公司給上市公司輸送利益,最典型的就是賈躍亭的樂視,《樂視財報大解剖》。華夏幸福也是有這個實力來做的,目前大股東已經質押了70%的上市公司股票。

第二:子公司明股實債:舉個栗子“A公司在外地新成立一家子公司。注冊資本100億,A公司出60億,資管公司出40億。子公司將樓盤以成本價賣給母公司,或者從母公司手中購買土地的成本支出剛好等于賣房收入,這樣實現了子公司利潤為0,利潤轉移到母公司中。資管公司也不傻,他能得到什么好處呢?當房子銷售完畢,子公司注銷時,A公司以43億元的價格回購資管手中40億元股票。資管賺取固定的差價3億,相當于利息。對于A公司來說,就是明股實債,相當于借45億貸款。這樣做的好處是在資產負債表中看不到負債,屬于表外負債,報表比較好看。這樣,可以做高當期業績,把成本留到后期”。這種模式在房地產行業里,非常普遍,恒-大和碧-桂園的子公司就有這種明股實債,只不過他們子公司可能有利潤,直接拿出付利息了!

2017年,華夏幸福通過下屬子公司層面引入金融機構作為股東,有19例,明股實債的比例到底有多少?

2017年,通過子公司吸收少數股東收到現金320億,如果大部分都是明股實債的話,那么公司的負債率將會爆表!

二、PPP模式被上市公司玩成龐氏模式?

因為是應收賬款的緣故,華夏幸福可以通過對原有園區開發進度和拓展新園區的進度調節,主動掌控公司的業績增長。

華夏幸福產業新城模式,如果經營現金流無法形成閉環,僅僅以應收賬款驅動業績增長,以業績增長驅動融資(股權、股票質押和債權),以融資驅動應收賬款(紙面財富,業績增長),這里就會有龐氏的影子:投資簽約產業園,獲得紙面收入(應收賬款),形成高業績后,擴大融資,投資更多的產業園,獲得更高的業績,融更多的資金,不斷循環下去.......

融資—投資產業園—業績增長(應收賬款)—擴大融資—投資更多的產業園—.......

相關閱讀

-

什么時候參加國家計算機二級考試?計算...

2022年全國計算機等級考試(NCRE)(二級)將舉辦四次考試,時間分別為3... -

A股牛市有哪些特征?2022年部分風電龍頭...

A股牛市的六大特征如下:1、市場上的資金大量流入,一些權重股出現... -

什么是上市和退市?部分增強現實上市龍...

退市選擇是企業自主行為,上市和退市都屬于資本市場常態,近期5家央... -

上海國債怎么買?儲能上市部分龍頭企業...

登錄股票交易軟件,點擊國債逆回購選項;再點擊滬市上的國債逆回購進... -

股票回購多久會漲?柔性電子上市公司龍...

不確定,股票回購之后股價可能會出現下跌的走勢,比如,主力出貨,... -

a股異常交易停牌規則是什么?2022年有機...

滬市新股上市首日漲跌幅達到規定的限制,停牌30分鐘,深市新股上市... -

股市一年賺20點是什么水平?鐵路基建上...

股市一年賺20%很正常,行情好的時候可能體現不了水平,不過行情不好... -

中超第19輪的補賽開打 梅州客家在大連...

昨天下午,中超第19輪的補賽全面開打。北上大連的梅州客家在大連市... -

廣東男籃23分擊敗上海大鯊魚 布魯克斯...

昨晚,CBA常規賽再戰一輪,廣東男籃以23分的優勢擊敗上海大鯊魚隊,... -

全紅嬋首次參加跳水世界杯 207C動作得...

昨晚,在德國柏林舉行的跳水世界杯產生了首枚金牌。在女子雙人十米... -

李瑋鋒出任廣州城主帥 廣州城才逐漸走...

在結束第21輪0∶0逼平滄州雄獅的比賽之后,廣州城只是稍作休整,在1... -

《和平精英》的開放世界 全局開放商業想象

未來30年,元宇宙將是中國的支柱產業,至少有12億人可以成為元宇宙... -

如何打破銀行場景金融轉型焦慮 百融云...

身處數字經濟時代,用戶對于千人千面、實時響應、場景化的訴求日益... -

泰隆銀行突破柜臺窗口式政務服務定式思...

日前,紹興市柯橋區外貿共享客廳在泰隆銀行紹興分行揭牌成立,在全... -

世界快資訊丨固定資產投資增速加快 投...

相關閱讀:消費市場逐步恢復新型消費增勢良好政策措施加力顯效工業... -

四部門:部署開展涉企違規收費專項整治...

人民網北京10月27日電(記者孫博洋)記者從市場監管總局了解到,日... -

臺州銀行投向小微企業與“三農”客戶的...

臺州銀行溫州分行成立12年來,與小微企業和三農交貼心的朋友,累計... -

精彩看點:智通A股融資融券統計|10月27日

智通A股融資融券統計|10月27日 -

進出口銀行浙江省分行:21.5億元紅獅印...

由進出口銀行浙江省分行牽頭的等值21 5億元人民幣紅獅印尼東加銀團... -

浙商銀行投放人行設備更新改造再貸款清...

近期,浙商銀行落實設備更新改造再貸款和制造業中長期貸款投放的相...