對一級市場的投資機構來說 還有比錯過IPO企業更郁悶的事嗎

對一級市場的投資機構來說,還有比錯過IPO企業更郁悶的事嗎?有,那就是投了IPO企業可能還虧錢……

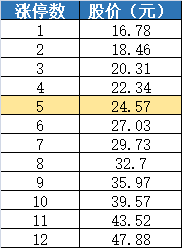

5月23日,欣銳科技(27.030,2.46,10.01%)上市,發行價11.65元,開盤價15.38元,首日大漲44.03%,直到昨天已連板5個交易日,目前股價24.57元。

即使如此,當前股價距離欣銳科技IPO前最后一次融資的價格還差40%多。一起來看看哪些投資機構悲劇了。

連續5個漲停板仍然浮虧40%多

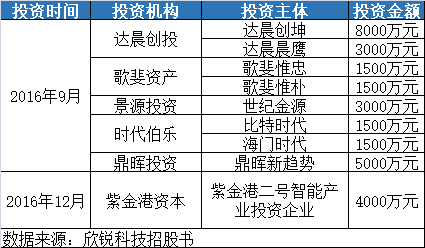

在欣銳科技的股東陣容中,有不少明星VC/PE現身,如達晨創投、時代伯樂、歌斐資產、鼎暉投資等。

招股書顯示,2016年9月,欣銳科技IPO前最后一次增資,新引進了8家機構投資者(穿透后為5家),合計以2.5億元認購新增股份588.2352萬股。增資后整體估值36.5億元,每股發行價42.50元。

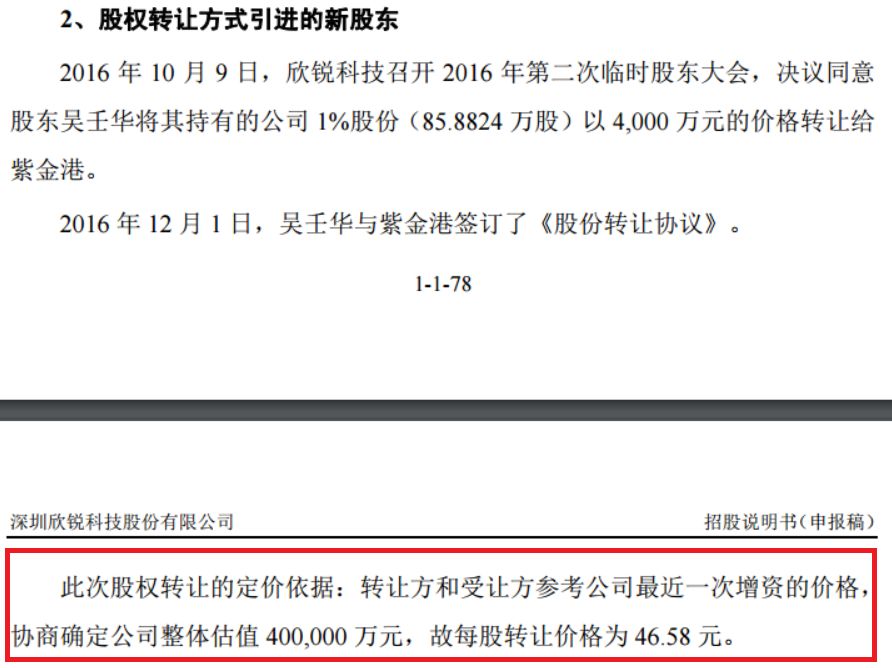

2016年12月,欣銳科技還完成了一次股權轉讓,股東吳壬華將所持的1%股份(85.8824萬股),以4000萬元的價格轉讓給紫金港資本。招股書中說明:轉讓方和受讓方參考最近一次增資的價格,協商確定公司整體估值40億元,每股轉讓價格46.58元。

雖然這次轉讓是12月1日簽訂協議并完成的,但實際上在10月9日欣銳科技的臨時股東大會上就做了決議,而那時距離上一次增資完成還不到一個月時間。也就是說,在最多不到2個月的時間里,欣銳科技的估值就漲了近5億元。

雖然欣銳科技在今年的IPO嚴審態勢下成功過會,然而最終上市發行價11.65元,僅為2016年那次增資和轉讓的25%左右。妥妥的估值倒掛!

即使到昨天連續5個漲停板,也還分別浮虧42%和47%。不知道當時入局的6家機構,是怎樣的心情……

基金君進行了計算,如果42.5元投資的5家機構股東要在欣銳科技開板前實現盈虧平衡,還需要實現6個連板,46.58元則需要7個連板。也就是說欣銳科技至少需要實現11/12個連板,難度不小。

而造成估值倒掛悲劇的,顯然是機構入股時估值太高。2015年,欣銳科技的每股收益為1.19元,以42.5元和46.58元計算,市盈率(P/E)分別達到35.71倍和39.14倍。而欣銳科技同類型上市公司的PE值超過40倍的很少,一般在20倍左右。

兩家機構的早期投資浮盈

不過在上述悲劇的6家投資機構中,達晨創投和時代伯樂或許可以感嘆僥幸逃過一劫。因為兩家機構在更早時候的2015年4月,還對欣銳科技進行過一次投資。

當時欣銳科技的估值還比較低,因此兩家機構獲取的股權比例也較大,那筆投資目前處于浮盈狀態。

欣銳科技招股書未詳細披露當時的投資金額,查詢清科私募通APP顯示,2015年4月14日,達晨創投、時代伯樂合計投資欣銳科技10.56%股權,投資金額7500萬元;IPO后持股比例有所變化。

并未有其他信息顯示三家主體公司此后有投資欣銳科技的情況。按其當前持股計算,達晨創投2015年的這筆投資目前市值1.38億元,浮盈8800萬元;而時代伯樂的這筆投資目前市值6921萬元,浮盈4421萬元。

最后一個接棒需謹慎

前兩年IPO提速,一度催熱了一級市場的Pre-IPO投資,擬上市企業的估值也水漲船高,由此導致了上市后的估值倒掛現象。

Wind數據顯示,如果僅以發行價計算,今年以來已有德邦股份(26.420,-0.76,-2.80%)、藥明康德(120.370,-9.54,-7.34%)、宏川智慧(67.090,0.00,0.00%)、文燦股份(45.940,0.62,1.37%)、淳中科技(36.080,-4.01,-10.00%)、潤都股份(39.600,-4.40,-10.00%)等企業估值倒掛。當然上市后其估值大概率會有不同程度的提升,但能否在開板后將倒掛的估值拉回來,甚至實現盈利,還需要市場給出答案。

新鼎資本董事長張馳認為,IPO前兩年的提速造成二級市場估值下移,而一級市場爭搶優質企業又會推高估值,未來一二級市場之間的溢價差會持續縮小,最后甚至會消失。

東北證券(7.090,-0.35,-4.70%)研究總監付立春分析道,“一二級市場的割裂是造成估值倒掛的重要原因,兩個市場的參與群體、投資邏輯、估值方法等都不一樣。此外,一級市場投資類似接力賽接棒,從最早的天使輪到最后的Pre-IPO輪,新一輪投資的估值要考慮上一輪退出的回報,這是一個博弈的過程,會對估值造成影響。”

付立春表示,Pre-IPO階段的企業已經基本定型,在二級市場能找到估值參考,如果判斷企業上市后可能出現估值倒掛現象,建議提前退出,不要做最后一個接棒的人。

張馳也認為,在一些概念炒作下,一級市場的投資者需要更加冷靜和理性,機構要賺的是企業的成長性溢價,過去那種一級市場十倍市盈率投進去,二級市場三十倍市盈率退出來的故事,不可能再有了。

相關閱讀

-

什么時候參加國家計算機二級考試?計算...

2022年全國計算機等級考試(NCRE)(二級)將舉辦四次考試,時間分別為3... -

A股牛市有哪些特征?2022年部分風電龍頭...

A股牛市的六大特征如下:1、市場上的資金大量流入,一些權重股出現... -

什么是上市和退市?部分增強現實上市龍...

退市選擇是企業自主行為,上市和退市都屬于資本市場常態,近期5家央... -

上海國債怎么買?儲能上市部分龍頭企業...

登錄股票交易軟件,點擊國債逆回購選項;再點擊滬市上的國債逆回購進... -

股票回購多久會漲?柔性電子上市公司龍...

不確定,股票回購之后股價可能會出現下跌的走勢,比如,主力出貨,... -

a股異常交易停牌規則是什么?2022年有機...

滬市新股上市首日漲跌幅達到規定的限制,停牌30分鐘,深市新股上市... -

股市一年賺20點是什么水平?鐵路基建上...

股市一年賺20%很正常,行情好的時候可能體現不了水平,不過行情不好... -

中超第19輪的補賽開打 梅州客家在大連...

昨天下午,中超第19輪的補賽全面開打。北上大連的梅州客家在大連市... -

廣東男籃23分擊敗上海大鯊魚 布魯克斯...

昨晚,CBA常規賽再戰一輪,廣東男籃以23分的優勢擊敗上海大鯊魚隊,... -

全紅嬋首次參加跳水世界杯 207C動作得...

昨晚,在德國柏林舉行的跳水世界杯產生了首枚金牌。在女子雙人十米... -

李瑋鋒出任廣州城主帥 廣州城才逐漸走...

在結束第21輪0∶0逼平滄州雄獅的比賽之后,廣州城只是稍作休整,在1... -

《和平精英》的開放世界 全局開放商業想象

未來30年,元宇宙將是中國的支柱產業,至少有12億人可以成為元宇宙... -

如何打破銀行場景金融轉型焦慮 百融云...

身處數字經濟時代,用戶對于千人千面、實時響應、場景化的訴求日益... -

泰隆銀行突破柜臺窗口式政務服務定式思...

日前,紹興市柯橋區外貿共享客廳在泰隆銀行紹興分行揭牌成立,在全... -

世界快資訊丨固定資產投資增速加快 投...

相關閱讀:消費市場逐步恢復新型消費增勢良好政策措施加力顯效工業... -

四部門:部署開展涉企違規收費專項整治...

人民網北京10月27日電(記者孫博洋)記者從市場監管總局了解到,日... -

臺州銀行投向小微企業與“三農”客戶的...

臺州銀行溫州分行成立12年來,與小微企業和三農交貼心的朋友,累計... -

精彩看點:智通A股融資融券統計|10月27日

智通A股融資融券統計|10月27日 -

進出口銀行浙江省分行:21.5億元紅獅印...

由進出口銀行浙江省分行牽頭的等值21 5億元人民幣紅獅印尼東加銀團... -

浙商銀行投放人行設備更新改造再貸款清...

近期,浙商銀行落實設備更新改造再貸款和制造業中長期貸款投放的相...