經營受挫業績變臉 限售股解禁股價承壓

近期,次新股仿佛中了魔咒,破發股票層出不窮,步長制藥(50.090,-0.65,-1.28%)就是其中一例。曾被稱為“最貴新股”的步長制藥,在其上市一年后跌破發行價,淪為“絞肉機”。

截止2月27日收盤,步長制藥報50.09元/股,相較于其55.88元/股的發行價折價超10.36%。這家公司市值現為342億元,相較于其高峰時1060億元的市值已經蒸發了718億。

走進步長制藥的官網,我們可以看到其成立于2001年,是一家以專利中成藥為核心,致力于中藥現代化的制藥企業,2016年11月18日成功上市。上市后曾于7個交易日打開漲停板,沖破150元/股大關,令人艷羨。然而隨即而來的竟是持續下跌,最終于2017年12月底破發。

到底是什么原因導致了這一路跌勢呢?其背后的真實原因一方面是上市后的業績變臉,另一方面是其產品高度集中、銷售費用過高、質量問題頻發等經營問題,還有就是和限售股解禁有關。

業績變臉

2015年,步長制藥因企業合并帶來的收益助力公司在上市前一年的及利潤達到了頂峰,實現了35.37億元,然而其后期凈利潤出現下滑:2016年僅為17.69億元。2017年第三季度的報告顯示,其凈利潤再次下降至11.30億元。新股表現欠佳,其基本面是主導因素。

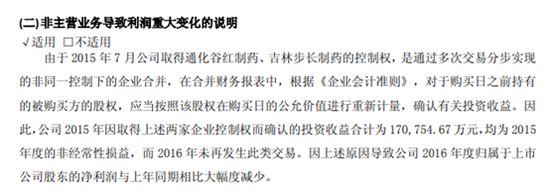

至于其業績變臉的原因,步長制藥在2016年年報中稱,“公司2015年年取得通化谷紅制藥、吉林步長制藥兩家企業控制權。因此,公司2015年因取得上述兩家企業控制權而確認的投資合計為170,,754.67萬元,均為2015年度的非經常性損益,而2016年未再發生此類交易,因上述原因導致公司2016年度歸屬上市公司股東的凈利潤與上期同期比大幅度減少”。至于2017年利潤下降原因,三季報中并未詳細說明。

經營問題

查閱資料可知,步長制藥的業績增長大多依賴核心產品——腦心通膠囊、穩心顆粒、丹紅注射液及谷紅注射液。但在2017年國家醫保目錄中,丹紅注射液被限制用于二級及以上醫療機構有明確的缺血性心腦血管疾病急性發作證據的重癥患者,這對該產品的銷量及企業利潤必定產生影響。

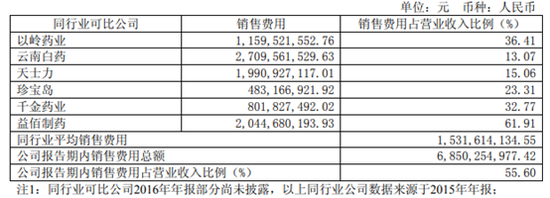

步長制藥的另一大問題是其銷售費用過高而研發費用相對較少。公司年報中顯示,公司2016年銷售費用為68.5億元,占全年營收的55.6%,在同行業可比公司的銷售費用中也是位于前列。而其當年研發投入4.59億元,占營業收入的3.72%,差距甚大。這種營銷模式未來是否會隨著醫藥企業的規范逐漸嚴格而受到影響,造成銷售業績的下滑還未可知。

此外,其產品質量亮紅燈也成為阻止其業績進一步增長的原因。此前,步長藥業曾被多家媒體報道質量不過關。去年7月,《華夏時報》曾接到投訴稱,有消費者為家人購買的腦心通膠囊里出現了類似毛發的不明物質;也有傳聞稱丹紅注射液從2015年至今也曾在11個省市被26次預警、限制使用,面臨停用風險。之后,雖步長制藥對此回應稱該傳聞不屬實,但仍使得步長制藥聲譽受到影響。

限售股解禁

2017年11月20日,占公司總股本37.85%的2.58億股限售股解禁流通,是解禁前流通股的近3.7倍。這也是導致次新股破發的最后一根稻草。該次解禁股東大多為創投機構,帶動股價下跌也是情理之中。

另,據步長制藥上市招股書顯示,該股份的保薦人為中信證券(18.250,-0.40,-2.14%)股份有限公司。由Choice數據可知,中信證券的保薦收入為21,974.80萬元。且步長制藥的2,160萬股份目前也被其控股股東步長(香港)辦理了股份質押。

有業內人士曾表示,對高價發行股而言,若公司業績增長放緩或下滑,就極易讓投資者損失慘重。消費者不應盲目打新,打新后是否長期持有也應有自己的價判斷。而同時制藥企業也應在提升自己利潤的方式方法上做出思考。

相關閱讀

-

經營受挫業績變臉 限售股解禁股價承壓

近期,次新股仿佛中了魔咒,破發股票層出不窮,步長制藥(50 090,-0... -

質押新規兩周后實施 高比例質押股有點兒懸

控股股東高比例的股票質押,正讓部分個股陷入跌不得的困局,并開啟... -

長城汽車董事長魏建軍自罰年薪300萬元

日前,長城汽車(12 790,0 05,0 39%)內部傳出消息,因未達成2017... -

就業形勢存挑戰 社保基金運行總體平穩

國務院新聞辦公室2月26日舉行新聞發布會,人力資源和社會保障部副部... -

公開市場操作利率或上調

對于春節后流動性狀況,市場關心的主要是兩方面:一是節前平穩偏松... -

美元不振 人民幣走強

2月26日,境內人民幣資產“共舞”。股市、債市、商品齊漲,人民幣匯...