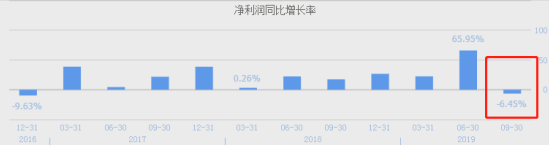

保利地產第三季度凈利下滑6.45%

綠地控股(6.890,-0.03,-0.43%)、萬科、保利地產(14.590,-0.10,-0.68%),作為A股地產股里的三大龍頭,無可厚非會得到市場更多的關注。在營收方面,綠地控股=萬科+保利地產,而萬科的營收則是保利地產的近2倍;在盈利能力方面,綠地控股要遠遠落后于另外兩家,毛利率相差近20個百分點。那么,萬科vs保利地產,誰更值得“買”呢?保利地產10月28日暴跌4%,29日接著又跌了1.41%,是三季報業績不及預期的“見光死”,還是投資者在其與萬科權衡之下放棄保利選擇了萬科?

保利地產第三季度凈利下滑6.45%

半年報數據顯示,保利地產實現營業收入711.41億元,同比增長19.48%,實現凈利潤99.55億元,同比增長了53.28%,凈利潤增速大幅超營收,這得益于盈利能力的增強。Wind數據顯示,保利地產截至6月末的毛利率為39.75%,較2018年末增長了7個百分點,而同期萬科的毛利率為36.25%。

8月13日,這份超出市場預期的中報發布后,保利地產股價聞風而動,10月16日,公司股價盤中創出階段新高,達16.44元/股,8月13日至10月16日,區間漲幅13.51%。53%的凈利增長,讓市場對公司的三季報充滿了期待。

10月25日晚間,保利地產發布三季報,今年前三季度,保利地產實現營業收入1117.94億元,同比增長17.77%;實現歸屬于上市公司股東的凈利潤128.33億元,同比增長34.08%。公司三季報雖也呈增長態勢,但增速較上半年明顯下滑,說明第三季度的業績出現了下滑。

三季度,保利地產實現營業收入406.85億元,同比增長14.88%,實現凈利潤28.78億元,同比下滑6.45%,系近兩年單季度凈利增速首次為負。

三季報顯示,今年前三季,除銷售費用變動不大以外,保利地產的管理費用和財務費用均同比增長了35.87%,分別達30.88億元和34.30億元,兩費增速顯著快于營業收入增速。尤其是第三季度單季,保利地產的管理費用即達12.85億元,同比增長了76.03%,而財務費用三季度同比增長了49.73%達10.99億元。

截至三季末,保利地產的毛利率為35.89%,相比今年6月末下滑了約4個百分點。費用的大幅上升或是導致公司三季報凈利潤增長不及預期的主要原因。

此外,在銷售方面,今年1-9月保利地產累計實現簽約金額3467.73億元,同比增長14.2%;實現簽約面積2293.78萬平方米,同比增長13.29%。分季度來看,第一、二季度保利地產的簽約金額分別為1096.6億元、1429.64億元,簽約面積分別為700萬平方米、936.43萬平方米。而第三季度簽約金額為941.49億元,同比僅增長6.58%,較前兩個季度則大幅放緩。

保利地產三季度銷售增速的大幅放緩也在一定層面上增添了市場的擔憂情緒。

保利地產估值偏高?

10月28日,保利地產低開后震蕩走弱,最后以4.06%跌幅報收,28日也是公司三季報發布后的首個交易日。其中,必然有三季度各項數據不及預期引發拋售的因素,可保利地產當前的估值是否合理也需關注。

從規模來看,A股地產股的三大龍頭為綠地控股、萬科和保利地產,三者的營業收入均遠超“老四”華夏幸福(28.750,-0.25,-0.86%)。其中,綠地控股的營業收入一騎絕塵,約等于萬科和保利地產之和。但綠地控股的盈利能力較弱,毛利率僅14%左右,遠遠低于A股頭部房企30%左右的平均水平。所以市場對于三龍頭的選擇,似乎更多的時候是在抉擇持倉萬科,還是保利地產。

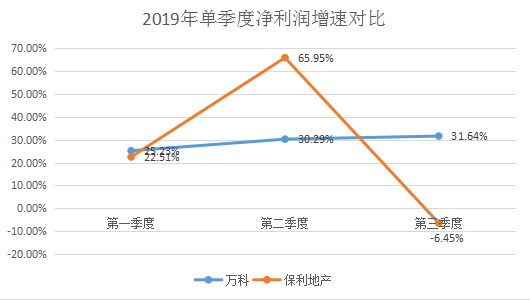

今年前三季,萬科累計實現營業收入2239.1億元,歸屬于上市公司股東的凈利潤為182.4億元,同比分別增長27.2%、30.4%。分季度來看,今年第一、二、三季度,公司的營業收入增速分別為56.93%、21.02%和20.77%,凈利潤增速分別為25.23%、30.29%和31.64%。三季度單季度,萬科的業績表現要優于保利地產。并且從全年業績穩定性來看,萬科也要更勝一籌。

從盈利能力來看,Wind數據顯示,截至三季末,保利地產與萬科的毛利率分別為35.87%和35.99%,相差不大。而費用率方面,除了管理費用率之外,保利地產的銷售費用率和財務費用率均高于萬科。

此外,萬科的年度凈資產收益率大約在20%左右,2018年為23.42%,而保利地產近兩年一直低于20%,2018年為16.52%。萬科的ROE明顯高于保利地產。綜合來看,萬科的盈利能力似乎要略高于保利地產。

在償債方面,wind數據顯示,截至三季末,萬科的凈負債率為50.39%,而保利地產為82.27%,萬科的杠桿水平更低。從現金及現金等價物對短期有息負債的覆蓋系數來看,萬科為1.82,而保利地產為2.42,短期均無償債壓力。而從長期來看,保利地產的長期負債超2000億元,要高于萬科。

綜合來看,二者基本面相差并不大,但相對來說,萬科在盈利能力方面略勝一籌,杠桿水平也更低,似乎可以享有更高的估值。自從年初以來,保利地產的股價上漲幅度要大于萬科,二者的估值差距漸漸縮小。

截至今日收盤,保利地產的PE為9.27倍,而萬科的PE為8.93倍,保利地產估值當前仍然略高一些。在基本面相差不大,甚至萬科更優一些的情況下,保利地產股價的回調并不突然。

關鍵詞: 保利地產

相關閱讀

-

熱點評!交通運輸部:三季度交通運輸經...

人民網北京10月28日電(記者王連香)交通運輸部今日發布前三季度交... -

環球速看:2021年中國創新指數達264.6 ...

圖片來源:國家統計局官方微博“中國統計”人民網北京10月28日電(... -

新消息丨4500多家飄綠,80多家跌停,A股...

4500多家飄綠,80多家跌停,A股到底是鬧哪樣? -

【獨家焦點】港股、A股10月表現全球墊底...

港股、A股10月表現全球墊底!A股到底差在哪兒?外資砸完內資砸 -

焦點快播:阿維塔11交付即可享受“充電1...

?10月28日,阿維塔科技宣布,首座由阿維塔與bp合作共建的定制化高... -

君旗高山葡萄酒:陽光如何影響葡萄酒的質量

陽光能提供熱能,溫度升高能加速葡萄的成熟。不僅如此,陽光也能為... -

開心麻花公布演出排期 爆笑家庭舞臺劇...

近日,開心麻花公布演出排期,爆笑家庭舞臺劇《婿事待發》將于11月1... -

紀實訪談節目《這十年·追光者》收官 ...

紀實訪談節目《這十年·追光者》10月23日晚在湖南衛視迎來收官。最... -

深足利用定位球扳平比分 拿到了最近5輪...

昨晚,在海口五源河體育場,深圳隊以2∶1驚險戰勝了陣容不整的河北... -

分時線怎么看?核電上市公司龍頭股有哪...

分時線可以這樣看:1、當股價在均價曲線的下方往上運行,觸碰均線,... -

兩部門:多措并舉保障多晶硅合理產量 ...

人民網北京10月28日電(記者申佳平)據國家發展改革委官網消息,為... -

當前信息:A股大盤創近半年新低!行業板...

A股大盤創近半年新低!行業板塊全線下跌,超4500只個股飄綠 -

17公里、31個紅綠燈、全程零接管,毫末...

近日,毫末智行首席交付官甄龍豹與魏牌副總經理喬心昱也親自上陣,... -

環球播報:A股迎來緊急消息,下周將迎來...

A股迎來緊急消息,下周將迎來重大變盤時機,給所有散戶提個醒! -

疑似特斯拉緊湊車型曝光 價格或下探至1...

近日,日本媒體曝光了一組疑似特斯拉緊湊型車型的路試諜照。新車貼... -

柬埔寨到店!雷丁芒果Pro開啟海外銷售

10月28日,芒果Pro作為登陸柬埔寨的第二款雷丁產品正式到店,海外銷... -

為什么會出現大盤漲個股不漲?風電上市...

大盤漲個股不漲即市場所說賺指數沒賺錢,出現這樣的情況也是比較正... -

全球視訊!工信部:前三季度我國造船市...

人民網北京10月28日電(記者申佳平)據工業和信息化部官網消息,202... -

新能源車繼續領跑 汽車消費活力盡顯

隨著國民經濟恢復向好,新車密集投放上市,購置稅減半等政策支持,... -

9月我國貨運指數基本恢復至去年同期水平

人民網北京10月28日電(記者許維娜)記者日前從交通運輸部科學研究...