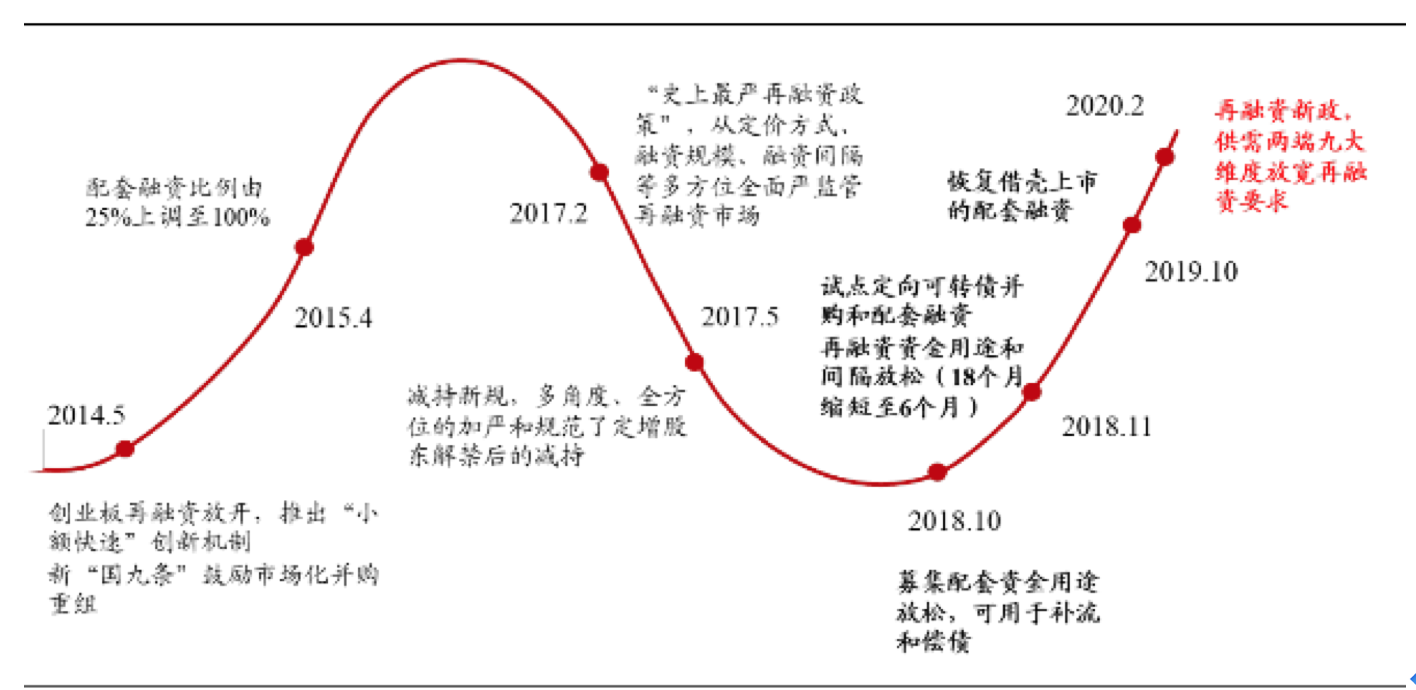

受新規(guī)落地利好刺激,滬深兩市雙雙放量大漲

再融資新規(guī)成為周末以來的市場熱詞,受新規(guī)落地利好刺激,滬深兩市今日雙雙放量大漲,滬指漲2.2%,回補(bǔ)節(jié)前跳空缺口,創(chuàng)業(yè)板指更是大漲3.7%,創(chuàng)3年新高,呼應(yīng)了這一利好政策。

券商股也因此全線走強(qiáng)。國金證券漲停,國元證券漲9.65%,東吳證券漲8.24%。紅塔證券、海通證券、東北證券、東方證券、山西證券、華泰證券、中信證券等均漲幅超5%,市場情緒爆棚。

再融資新規(guī)將帶來定增規(guī)模及投行業(yè)務(wù)收入的擴(kuò)張,已成為共識。東吳證券就預(yù)計(jì),再融資規(guī)模將回歸到2016年左右水平,對應(yīng)當(dāng)前水平有1萬億左右增量,考慮到需求壓制,增量有望高于1萬億。按1%的費(fèi)率測算,對收入和利潤的直接影響約3%左右。

也有分析人士指出,新規(guī)落地將支持推動優(yōu)質(zhì)企業(yè)多元化融資,定增市場有望回暖,之前已經(jīng)有打造航母級券商的監(jiān)管政策紅利,再融資新規(guī)之下,龍頭券商會更加受益。

投行業(yè)務(wù)迎爆發(fā)期,券商如何看新業(yè)務(wù)機(jī)會

在再融資新規(guī)落地后,多家券商在周末緊急召開新規(guī)解讀電話會,非銀、市場策略分析師、行業(yè)分析師等多部門人員參會。從整體行業(yè)來看,再融資新規(guī)落地后,除券商投行業(yè)務(wù)受直接利好外,資本市場融資制度改革也迎來全面突破。

中信建投:證券公司再融資承銷保薦及財(cái)務(wù)顧問業(yè)務(wù)將迎來豐收

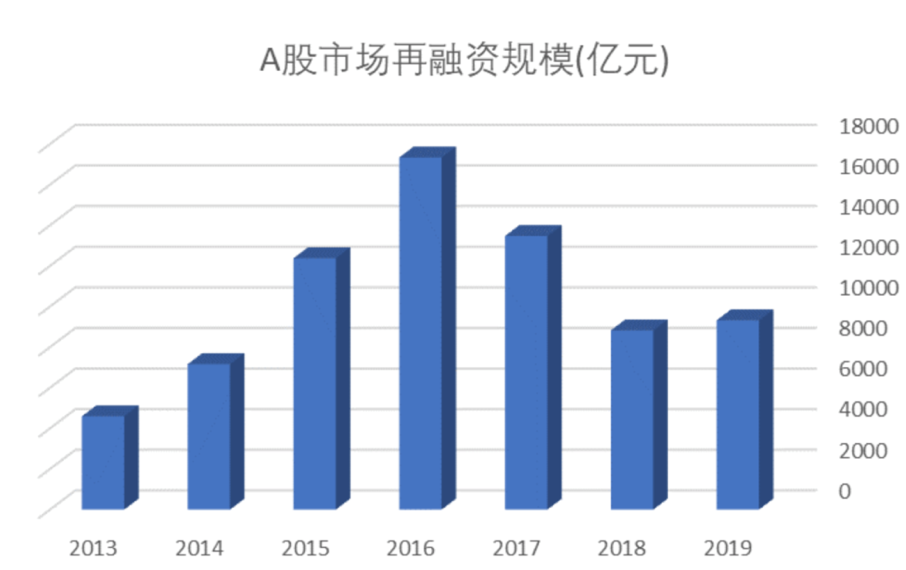

中信建投研報(bào)中提到,2019年,A股再融資(增發(fā)+配股+優(yōu)先股+可轉(zhuǎn)債+可交換債)承銷金額12791億元,假設(shè)再融資費(fèi)率為0.8%、證券業(yè)2019年?duì)I業(yè)收入為3500億元,那么2019年再融資業(yè)務(wù)對證券業(yè)貢獻(xiàn)收入102.33億元,相當(dāng)于證券業(yè)營業(yè)收入的2.92%。相比之下,上一輪再融資規(guī)則收緊之前,2016年A股再融資承銷金額可達(dá)到19532億元之多,顯然券商再融資承銷及保薦業(yè)務(wù)有較大復(fù)蘇空間。

中信證券:新規(guī)是券商業(yè)績和估值的更大彈性催化

中信證券認(rèn)為,再融資新規(guī)頒布標(biāo)志著資本市場融資制度改革全面突破,未來需要一個估值合理且流動性充裕的二級市場做融資配套,資本市場改革重心有望從一級市場轉(zhuǎn)向二級市場,引導(dǎo)長期資金入市、完善交易制度和衍生品擴(kuò)容值得期待,而活躍的二級市場料將對券商業(yè)績和估值產(chǎn)生更大的彈性催化。

資本市場改革開啟券商發(fā)展新周期,新業(yè)務(wù)需要資本實(shí)力、風(fēng)險(xiǎn)定價(jià)能力,人才儲備和金融科技能力,創(chuàng)新的結(jié)果必然是差異化,跟境外市場一樣,中國證券業(yè)料終將出現(xiàn)寡頭集中的格局。結(jié)合估值和基本面,我們建議投資者關(guān)注華泰證券(A/H)和中金公司(H)。

中金公司:券商可能會從潛在新業(yè)務(wù)中獲益

中金公司認(rèn)為,再融資新政略超預(yù)期,券商、醫(yī)藥、科技行業(yè)影響更大。一方面本次再融資規(guī)則的完善略側(cè)重于對創(chuàng)業(yè)板的制度調(diào)整和建設(shè),這與通過資本市場改革支持中國經(jīng)濟(jì)轉(zhuǎn)型及產(chǎn)業(yè)升級的趨勢相契合;另一方面從以往情況來看,中小企業(yè)、新興產(chǎn)業(yè)也是再融資及并購重組較為活躍的領(lǐng)域。中長期將推進(jìn)資本市場的成熟,促進(jìn)優(yōu)勝劣汰,增強(qiáng)市場的活力、韌性及有效性。短期來看,券商可能會從潛在新業(yè)務(wù)中獲益,而受到提振。

華泰證券:券商作為資本市場核心載體將直接受益

華泰證券稱,再融資政策正式落地,市場化進(jìn)程再加速。制度改革落地速度及力度略超預(yù)期,制度優(yōu)化降低上市公司融資門檻和投資者參與門檻,有利于盤活各方積極性,從供需兩端改善市場環(huán)境。未來再融資市場有望擴(kuò)容,資本市場改革將持續(xù)推進(jìn),券商作為資本市場核心載體將直接受益。

推薦優(yōu)質(zhì)龍頭券商中信證券、國泰君安、海通證券,業(yè)績彈性大的中小券商東方證券、興業(yè)證券。政策落地速度及力度略超預(yù)期,對融資規(guī)模和新老劃斷規(guī)則適度調(diào)整再融資政策正式推出的力度和速度略超預(yù)期,對融資規(guī)模、發(fā)行對象、定價(jià)機(jī)制、批文有效期、減持、鎖定機(jī)制等方面優(yōu)化改革。

國泰君安:經(jīng)紀(jì)、資管和自營業(yè)務(wù)均有望受益

國泰君安認(rèn)為,再融資新規(guī)正式稿較征求稿進(jìn)一步放松,投行業(yè)務(wù)迎來爆發(fā)期。疫情不改資本市場全面深改推進(jìn)步伐,預(yù)計(jì)后續(xù)逆周期調(diào)控及證券行業(yè)政策利好有望超預(yù)期。

國泰君安研報(bào)中提到,券商再融資業(yè)務(wù)迎來爆發(fā)期,從源頭提升資本市場活力。

1)17年2月再融資政策收緊后,增發(fā)規(guī)模(含財(cái)務(wù)顧問)從16年1.68萬億降至19年0.68萬億。本次新規(guī)在定價(jià)、退出、增發(fā)上限方面大幅松綁,同時降低創(chuàng)業(yè)板再融資條件(原條件中僅23%滿足增發(fā)要求),預(yù)計(jì)券商再融資業(yè)務(wù)迎來爆發(fā)期。

2)承銷費(fèi)率1%假設(shè)下,上市券商19年定增(主承)累計(jì)收入占投行收入/總營收(調(diào)整后)比重3.3%/0.3%,較16年(峰值)的18%/3.1%回落明顯。再融資新規(guī)間接利好券商并購重組業(yè)務(wù),19年上市券商“再融資+并購重組”收入占投行收入/總營收(調(diào)整后)比重為29%/3%。

3)再融資松綁將利于上市公司質(zhì)量提升,激發(fā)資本市場活力,券商經(jīng)紀(jì)、資管和自營業(yè)務(wù)均有望受益。

東吳證券:龍頭券商更受益

東吳證券非銀團(tuán)隊(duì)所認(rèn)為,隨著再融資條件放松,2020年定增規(guī)模會大幅增長,而實(shí)行定增的主體大多是100億市值以下的小企業(yè)。

再融資新規(guī)將進(jìn)一步提升券商在資本市場中的重要性,龍頭券商更受益。

(1)本次新規(guī)放寬了再融資要求,便于企業(yè)融資,提高了市場資源配置的效率。定價(jià)折扣增加、鎖定期變短和減持限制下降,增加了市場的流動性,對投資者吸引力明顯增加,優(yōu)質(zhì)項(xiàng)目的爭奪可能更加激烈。同時再融資政策的放松,使定增的股票整體質(zhì)量水平變低,增大了定增投資者的挑戰(zhàn)性。

(2)于券商而言,再融資新規(guī)將帶來定增規(guī)模及投行業(yè)務(wù)收入的擴(kuò)張,我們預(yù)計(jì)再融資規(guī)模將回歸到2016年左右水平,對應(yīng)當(dāng)前水平有一萬億左右增量,考慮到需求壓制,增量有望高于一萬億,按1%的費(fèi)率測算,對收入和利潤的直接影響約3%左右。

(3)投行業(yè)務(wù)存在明顯的頭部集中趨勢,再融資承銷規(guī)模CR5從2016年的38%提升至2019H1的63%,再融資放開提升了直接融資在資本市場中的重要性,監(jiān)管引導(dǎo)打造航母級券商的背景下,龍頭券商將深度受益,建議關(guān)注中信證券,中金公司,華泰證券。

2019再融資馬太效應(yīng)明顯,中信中金華泰聯(lián)合列前三

過去一年再融資市場規(guī)模如何?

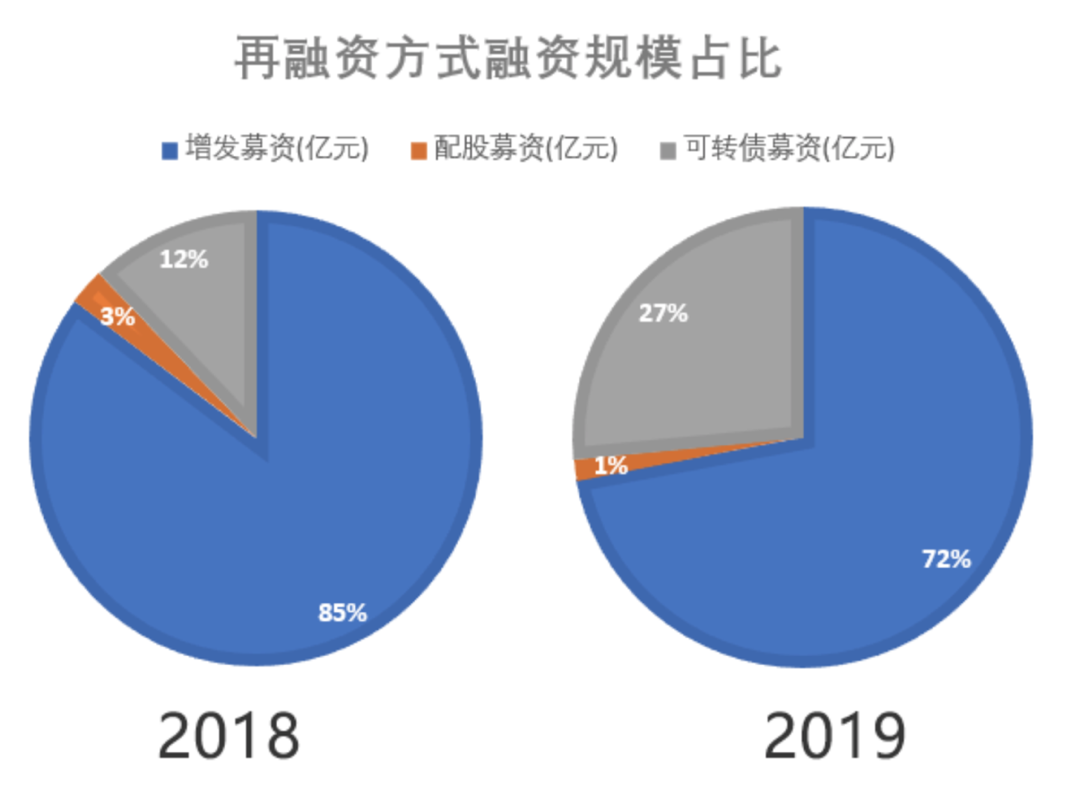

WIND數(shù)據(jù)顯示,2019年股權(quán)融資規(guī)模總計(jì)15,323.75億元,其中IPO募集資金2532.48億元,增發(fā)募集資金6798.19億元。配股、優(yōu)先股和可轉(zhuǎn)債分別募集資金134億元、2550億元和2478億元。

數(shù)據(jù)來源:wind金融終端

2019年投行是如何瓜分再融資蛋糕的?

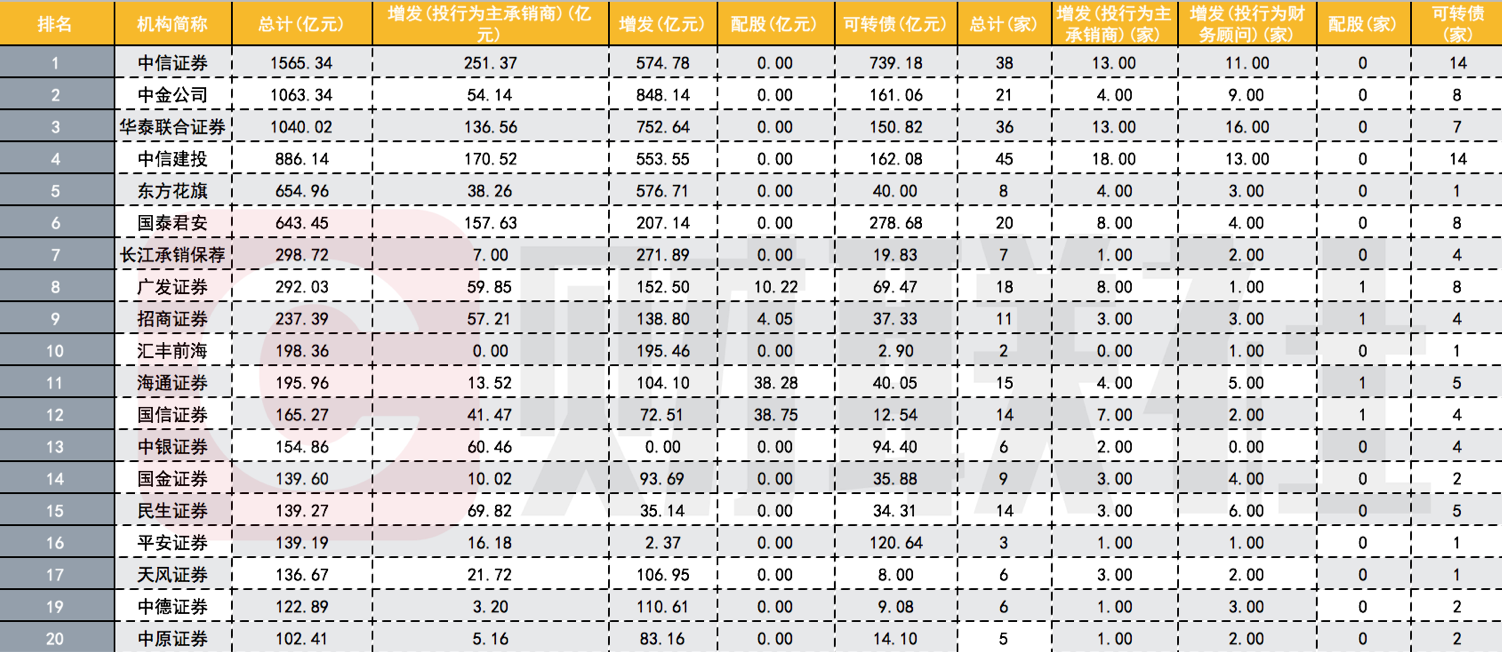

財(cái)聯(lián)社通過wind金融終端數(shù)據(jù)統(tǒng)計(jì)發(fā)現(xiàn),2019年再融資承銷規(guī)模中,中信證券募集總金額為1565.34億元位列第一位,增發(fā)募資574.78億元,可轉(zhuǎn)債739.18億元,總計(jì)承銷數(shù)38家。

數(shù)據(jù)來源:wind金融終端

中金公司再融資承銷總金額為1063.34億元位列第二位,增發(fā)募資848.14億元,可轉(zhuǎn)債161.06億元,總計(jì)承銷家數(shù)21家。

華泰聯(lián)合證券再融資承銷總金額為1040.02億元位列第三位,增發(fā)募資752.64億元,可轉(zhuǎn)債150.82億元,總計(jì)承銷家數(shù)36家。

中信建投再融資承銷總金額886.14億元位列第四位,增發(fā)募資553.55億元,可轉(zhuǎn)債162.08億元,總計(jì)承銷家數(shù)45家。

東方花旗證券金額為654.96億元,增發(fā)募資576.70億元,可轉(zhuǎn)債40億元,總計(jì)承銷家數(shù)8家。

另外,國泰君安證券、長江承銷保薦、廣發(fā)證券、招商證券、匯豐前海證券位列再融資排行榜的第六~十位。

就2019年增發(fā)規(guī)模,財(cái)聯(lián)社記者也做了初略統(tǒng)計(jì)。

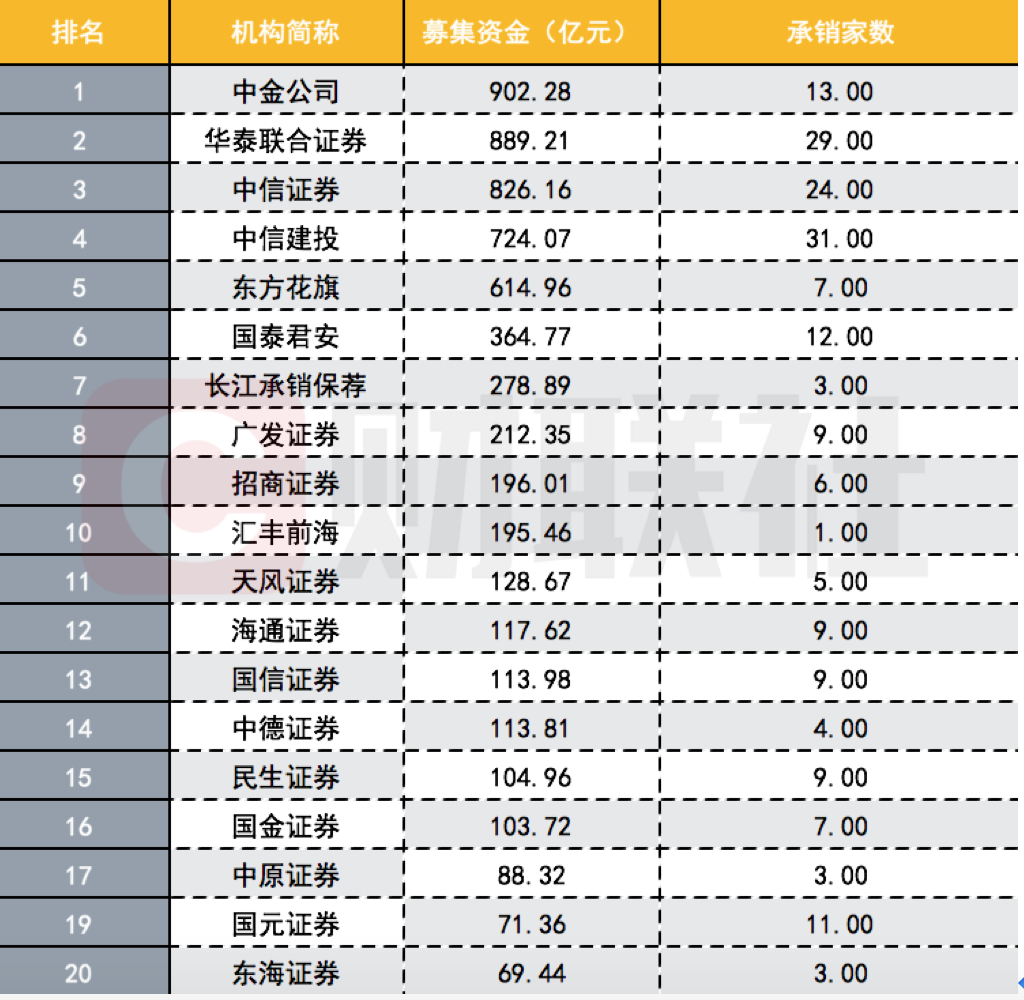

數(shù)據(jù)顯示,中金公司增發(fā)募資總金額為902.28億元位列第一位,承銷家數(shù)13家。華泰聯(lián)合證券增發(fā)募資總金額為889.21億元列第二位,承銷家數(shù)29家。中信證券增發(fā)募資總金額為826.16億元位列第三位,承銷家數(shù)24家。中信建投證券增發(fā)募資總金額為724.07億元位列第四位,承銷家數(shù)31家。東方花旗證券增發(fā)募資總金額為614.96億元,承銷家數(shù)7家。

此外,國泰君安、長江承銷保薦、廣發(fā)證券、招商證券、匯豐前海證券位列第六~十位。

券商投行在再融資業(yè)務(wù)方面,存在明顯的頭部集中趨勢。據(jù)東吳證券研報(bào),再融資承銷規(guī)模前五大從2016年的38%提升至2019一季度的63%。

新規(guī)落地將支持推動優(yōu)質(zhì)企業(yè)多元化融資,定增市場有望回暖,之前已經(jīng)有打造航母級券商的監(jiān)管政策紅利,再融資新規(guī)將令龍頭券商更加受益。

多家公司連夜發(fā)布新版融資方案

市場人士普遍認(rèn)為,再融資新規(guī)落地后,將利好證券行業(yè),尤其是投行業(yè)務(wù)優(yōu)勢明顯的頭部券商;同時,利好中小市值的創(chuàng)業(yè)板股票;TMT、生物醫(yī)藥等有再融資需求且規(guī)模較大的行業(yè)板塊也將受益。

數(shù)據(jù)顯示,目前A股已有291家公司發(fā)布再融資方案,涉及規(guī)模4763億元。機(jī)構(gòu)認(rèn)為,再融資新政四位一體提升定增市場投資的吸引力。

2月16日晚間,又多家上市公司推新版融資方案。

元力股份:根據(jù)再融資新規(guī),公司修訂非公開發(fā)行股票預(yù)案。修改內(nèi)容主要包括4個方面:發(fā)行對象的數(shù)量、發(fā)行定價(jià)原則、限售期、發(fā)行數(shù)量等。修改后,發(fā)行對象調(diào)整不超過35名;發(fā)行價(jià)格修改為不低于發(fā)行期首日前20個交易日公司股票交易均價(jià)的百分之八十;非公開發(fā)行A股股票數(shù)量調(diào)升至不超過7344萬股;以及限售期下調(diào)為6個月。

隆盛科技:宣布調(diào)整定增預(yù)案,其中,發(fā)行對象調(diào)整為不超過35名;發(fā)行價(jià)格調(diào)整為不低于發(fā)行期首日前二十個交易日公司股票均價(jià)的百分之八十;限售期由自發(fā)行結(jié)束之日起6個月內(nèi)不得轉(zhuǎn)讓。

凱萊英:告終止2019年非公開發(fā)行股票事項(xiàng);同時披露2020年度非公開發(fā)行股票預(yù)案。公司擬非公開發(fā)行股票不超過1870萬股,發(fā)行價(jià)格123.56元/股,募資總額不超過23.11億元,扣除發(fā)行費(fèi)用后全額用于補(bǔ)充流動資金。高瓴資本擬以其管理的“高瓴資本管理有限公司–HCM中國基金”,通過現(xiàn)金方式認(rèn)購此次非公開發(fā)行的全部股票。

關(guān)鍵詞: 滬深

相關(guān)閱讀

-

熱點(diǎn)評!交通運(yùn)輸部:三季度交通運(yùn)輸經(jīng)...

人民網(wǎng)北京10月28日電(記者王連香)交通運(yùn)輸部今日發(fā)布前三季度交... -

環(huán)球速看:2021年中國創(chuàng)新指數(shù)達(dá)264.6 ...

圖片來源:國家統(tǒng)計(jì)局官方微博“中國統(tǒng)計(jì)”人民網(wǎng)北京10月28日電(... -

新消息丨4500多家飄綠,80多家跌停,A股...

4500多家飄綠,80多家跌停,A股到底是鬧哪樣? -

【獨(dú)家焦點(diǎn)】港股、A股10月表現(xiàn)全球墊底...

港股、A股10月表現(xiàn)全球墊底!A股到底差在哪兒?外資砸完內(nèi)資砸 -

焦點(diǎn)快播:阿維塔11交付即可享受“充電1...

?10月28日,阿維塔科技宣布,首座由阿維塔與bp合作共建的定制化高... -

君旗高山葡萄酒:陽光如何影響葡萄酒的質(zhì)量

陽光能提供熱能,溫度升高能加速葡萄的成熟。不僅如此,陽光也能為... -

開心麻花公布演出排期 爆笑家庭舞臺劇...

近日,開心麻花公布演出排期,爆笑家庭舞臺劇《婿事待發(fā)》將于11月1... -

紀(jì)實(shí)訪談節(jié)目《這十年·追光者》收官 ...

紀(jì)實(shí)訪談節(jié)目《這十年·追光者》10月23日晚在湖南衛(wèi)視迎來收官。最... -

深足利用定位球扳平比分 拿到了最近5輪...

昨晚,在海口五源河體育場,深圳隊(duì)以2∶1驚險(xiǎn)戰(zhàn)勝了陣容不整的河北... -

分時線怎么看?核電上市公司龍頭股有哪...

分時線可以這樣看:1、當(dāng)股價(jià)在均價(jià)曲線的下方往上運(yùn)行,觸碰均線,... -

兩部門:多措并舉保障多晶硅合理產(chǎn)量 ...

人民網(wǎng)北京10月28日電(記者申佳平)據(jù)國家發(fā)展改革委官網(wǎng)消息,為... -

當(dāng)前信息:A股大盤創(chuàng)近半年新低!行業(yè)板...

A股大盤創(chuàng)近半年新低!行業(yè)板塊全線下跌,超4500只個股飄綠 -

17公里、31個紅綠燈、全程零接管,毫末...

近日,毫末智行首席交付官甄龍豹與魏牌副總經(jīng)理喬心昱也親自上陣,... -

環(huán)球播報(bào):A股迎來緊急消息,下周將迎來...

A股迎來緊急消息,下周將迎來重大變盤時機(jī),給所有散戶提個醒! -

疑似特斯拉緊湊車型曝光 價(jià)格或下探至1...

近日,日本媒體曝光了一組疑似特斯拉緊湊型車型的路試諜照。新車貼... -

柬埔寨到店!雷丁芒果Pro開啟海外銷售

10月28日,芒果Pro作為登陸柬埔寨的第二款雷丁產(chǎn)品正式到店,海外銷... -

為什么會出現(xiàn)大盤漲個股不漲?風(fēng)電上市...

大盤漲個股不漲即市場所說賺指數(shù)沒賺錢,出現(xiàn)這樣的情況也是比較正... -

全球視訊!工信部:前三季度我國造船市...

人民網(wǎng)北京10月28日電(記者申佳平)據(jù)工業(yè)和信息化部官網(wǎng)消息,202... -

新能源車?yán)^續(xù)領(lǐng)跑 汽車消費(fèi)活力盡顯

隨著國民經(jīng)濟(jì)恢復(fù)向好,新車密集投放上市,購置稅減半等政策支持,... -

9月我國貨運(yùn)指數(shù)基本恢復(fù)至去年同期水平

人民網(wǎng)北京10月28日電(記者許維娜)記者日前從交通運(yùn)輸部科學(xué)研究...