步入消費主導的經濟發展階段 消費相對于投資的穩定性強波動性小

1-2

與所有大的拐點一樣,近兩年中國經濟的多空爭論尤為激烈。我們在2015年下半年判斷“經濟L型”“中國經濟已經接近底部”、2017年2月判斷“新周期”,幾乎所有主流經濟學家均參與到“新周期”的教科書級論戰中。事實上,與2010-2015年經濟單邊下滑不同,2016-2018年中國經濟展現了很強的韌性。

今年初,隨著金融收緊、房地產調控,被市場教育了一年的中國經濟空頭們再度活躍,但數據卻超預期的穩定。為什么經濟韌性這么強?我們認為中國經濟正呈周期性和結構性雙筑底,支撐2016-2018年經濟L型的超穩定性。概括而要,主要有六大支撐力量:

1

經過2010-2015年市場自發去產能,疊加2016年以來供給側改革和環保督查,中國產能周期觸底,產能出清充分,傳統行業產能投資持續低增長,規上工業企業產能利用率回升至78%,資產負債率從58%降至55%,制造業投資增長4%左右持續筑底。

新周期的核心是:產能周期的第三個階段,產能出清、行業集中度提升、剩者為王、企業盈利改善、銀行不良率下降、資產負債表修復、為新一輪產能擴張蓄積能量。

2

2016、2017年服務業占GDP比重已超過一半,達到51.6%;消費增速長期保持在10%左右,已超過固定資產投資增速;人均GDP已8800多美元,從住行向服務消費升級,買健康快樂和不油膩的品質美好生活;移動互聯網經濟和新消費爆發式增長;13.9億人口的龐大市場與規模效應;一二三四五(5.910,-0.10,-1.66%)六線城市的梯度效應。

3

在鋼鐵、有色、建材、化工等行業低增長的同時,新能源汽車、工業機器人(18.940,-0.17,-0.89%)、旅游消費、電影票房收入、移動支付等快速增長。移動互聯網經濟爆發式增長,1-2月全國網上零售額同比增長37.3%,增速比2017年全年加快5.1個百分點。

4

由于合意庫存水平低,2016-2017年2季度的此輪補庫周期力度淺、時間短,未來去庫周期對經濟的拖累較弱。

5

2012年以來美國新周期復蘇,2016年下半年以來歐洲經濟新周期復蘇,2016-2018年中國經濟L型觸底。這一輪美歐經濟復蘇有它自身的邏輯,主因是資產負債表修復比較健康,具備可持續性。

6

2016年以來,公共政策部門不僅找到了中國經濟問題的癥結、正確的解決方案,更重要的是具備了堅決的執行力。隨著去產能、去庫存取得階段性成效,政策重心開始著手解決去杠桿、降成本和補短板,2018年兩會已經傳遞出清晰的政策信號。經濟增速目標已經淡化,M2也不再提,穩健的貨幣政策搭配積極的財政政策,“一一五三”經濟政策頂層設計日漸清晰,防范化解重大風險、精準扶貧、污染防治三大攻堅戰已經開打,建設制造業強國和創新型國家,房產稅正在立法,個人所得稅將提高起征點增加抵扣,圍繞加強黨的全面領導、推動高質量發展調整優化機構職能,金融監管體制重點加強宏觀審慎和監管協調,“獨角獸”也要回A股了。

當前世界經濟主要形勢是新周期復蘇和金融周期收緊。

與此同時,我們也要客觀地看到,2018年還有一些向下的力量,比如財政清理整頓拖累基建、金融監管加強影子銀行縮表、房地產調控銷售下滑、MINI去庫存周期等。

與重回衰退的過度悲觀論和馬上復蘇的過度樂觀論不同,我們判斷2018年中國經濟還將經歷一年的L型筑底期和調整期,2019年有望突破L型的一橫向上開啟新周期:

因此,新一輪增長周期、新一輪高質量發展周期、新中速增長平臺、新興經濟周期。

隨著中國經濟初露企穩苗頭,供給側改革紅利剛開始釋放,近期市場上也開始出現一些過于樂觀的觀點。我們認為,要客觀清醒地認識現實,改革的任務仍任重道遠。今年是改革開放40周年,最好的紀念以更大決心和力度推動新一輪改革開放,展現新時代、新氣象,開啟新周期。比總結“中國做對了什么”更重要的是,“中國還需要做什么?”

1-2月數據主要呈以下特點:工業生產超預期,出口和新經濟帶動明顯;固定資產投資回升,一產受鄉村振興和農業供改提振,三產中美好生活領域高增,民間投資回暖;補庫存和租賃房建設推動地產投資超預期,棚改拉動三四線地產銷售;制造業投資筑底,結構優化,中高端制造高增,低端制造低增;基建投資仍有慣性支撐,財政整頓、赤字率下調和金融收緊將拖累基建回落;消費平穩回升,移動互聯網經濟爆發,美好生活消費升級;世界經濟新周期,出口持續復蘇;PMI略降但延續景氣,主要受環保限產和春節錯位的影響;豬周期和核心通脹推動中期CPI溫和上升;信貸上升社融下降,金融去杠桿表外回表。

對于大類資產而言,在經濟L型筑底調整背景下,股市結構性機會,債市交易性機會、配置為主。

具體而言,股市存在結構性機會,關注政策鼓勵的新經濟細分龍頭獨角獸和新消費升級行業,基建和房地產相關鏈條受需求弱化影響;債市短期存在交易機會但空間不大,以配置價值為主;人民幣匯率雙向波動以穩為主,中期強勢。

2

在金融收緊的背景下,工業生產超預期的原因有三個:一是春節錯位

1-2月規模以上工業增加值同比7.2%,大幅高于預期和前值的6.2%,創2017年6月以來新高。,2017年春節在1月18日,今年在2月16日。一般而言,企業在節前趕工生產,而節后因農民工返鄉復工較慢。1-2月出口交貨值同比增長9.5%,較去年12月上升0.2個百分點。1-2月高技術產業增加值同比增長11.9%,比工業增加值增速快4.7個百分點;消費品制造業增長8.4%,增速較上年12月加快2.6個百分點。

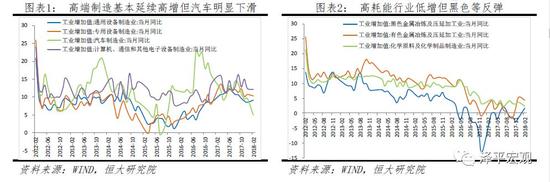

分行業看,傳統工業繼續低增。

1-2月化學原料和化學制品制造業增長2.4%(前值3.7%),非金屬礦物制品業增長4.2%(前值0.8%),黑色金屬冶煉和壓延加工業增長1.7%(前值-1.5%),有色金屬冶煉和壓延加工業增長4.4%(前值5.4%),紡織業增長2.8%(3.9%)。

高端制造延續高增。

1-2月計算機、通信和其他電子設備制造業增長12.1%(前值12.4%),汽車制造業增長4.9%(前值9.6%),鐵路、船舶、航空航天和其他運輸設備制造業增長4.9%(前值9.1%),電氣機械和器材制造業增長9.4%(前值9.9%),通用設備制造業增長9.1%(前值8.5%),專用設備制造業增長10.3%(前值10.7%)。

從產量上看,1-2月月工業機器人、新能源汽車產量同比增速分別高達25.1%、178.1%;平板玻璃、生鐵、焦炭繼續同比負增、但均較上月有所回升,水泥產量同比由負轉正,粗鋼、鋼材產量、發電量同比增速上升。

3

1-2

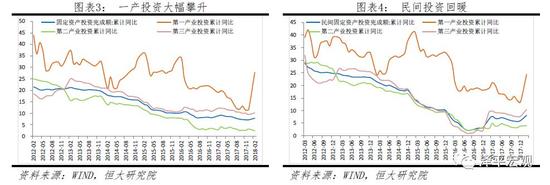

從三次產業看,第一、第二、第三產業投資累計同比分別為27.8%、2.4%、10.2%,分別較2017年全年變化16、-0.8、0.7個百分點。

第一產業投資增速因鄉村振興戰略和農業供改大力推進大幅上升。

其中,農業、林業、畜牧業投資分別增長22.9%、42.4%、 37.4%,分別較去年全年加快6.5、39.6、31個百分點。本次國務院機構改革提出設立農業農村部,一產投資或持續高增長。

在第三產業,1-2月社會事業投資增速高達28.3%。其中,教育、衛生和社會工作、文化、體育和娛樂業投資分別增長25.8%、27.2% 32.7%,分別較去年全年加快5.6、9.1、19.8個百分點。

從民間投資看,1-2月民間投資累計同比8.1%,較2017年全年加快2.1個百分點,創2016年以來新高。其中,第一、第二、第三產業投資累計同比分別為24.4%、4%、10.4%,分別較2017年全年加快11.1、0.2、2.7個百分點。

4、補庫存和租賃房建設推動地產投資超預期,棚改拉動三四線地產銷售

1-2

1-2月房屋新開工面積同比2.9%,較2017年12月下滑5.7個百分點。

1-2

與2017年全年比較,東部地區銷售面積增速由正轉負,中部地區下滑2.1個百分點,西部地區和東北地區分別上升2.5、8.2個百分點。1-2月商品房銷售金額同比增長15.3%,較上月上升1.3個百分點。銷售金額與銷售面積的差額擴大,說明銷售均價上升。

1-2月全國商品房待售面積同比-17.1%,延續下滑態勢。全國土地購置面積累計同比-1.2%,較2017年12月大幅下滑13.6個百分點。從房企資金看,1-2月房地產開發企業到位資金同比增長4.8%,較2017年12月下滑7.6個百分點,主要是因為國內貸款增速從2017年累計17.3%下滑至1-2月的0.3%、個人按揭貸款從-2%降至-4.3%,而定金和預收款從16.1%小幅下滑至14.2%。

5、制造業投資筑底,結構優化,中高端制造高增

1-2

制造業投資結構繼續優化。

中高端制造高增

,1-2月城市軌道交通制造業投資增長117%,工業機器人制造業投資增長81.8%,航空航天器設備制造業投資增長70.3%,通信設備制造業投資增長70.2%,工業自動控制系統裝置投資增長33.8%。

傳統制造低增

,1-2月化學原料及化學制品累計同比1.2%、較2017年上升5.2個百分點;有色金屬冶煉及壓延加工業延續負增長,降幅較2017年擴大1.2個百分點至-4.2%。

2016-2017

,但受銀行對“兩高一剩”行業限貸、環保督查、供給側去產能等制約抑制,新增產能一直受限。

6、基建投資仍有慣性支撐,財政整頓、赤字率下調和金融收緊將拖累基建回落

1-2

規模較小的電力、熱力、燃氣及水的生產和供應業投資累計同比-6.1%,較2017年下降6.9個百分點。基建投資下滑幅度較小,主要原因可能在于去年已開工項目的支撐。

在第三產業基建投資(不含電力)中,1-2月水利管理業、公共設施管理業、道路運輸業投資累計同比分別為12.9%、15.6%、19.1%,分別較2017年下降3.5、6.2、4個百分點。鐵路運輸業累計同比3.4%,較2017年上升3.5個百分點。

從財政支出角度看,2018年實施積極的財政政策,但積極財政的方向發生變化:從支出轉向減稅,側重民生和支持三大攻堅戰。2018年財政赤字率下調為2.6%,為2012年以來首次下調

絕對赤字規模與上年持平為2.38萬億;專項債券增加5500億至1.35萬億,連續三年擴大規模。綜合考慮一般預算赤字和專項債,2018年的實際赤字率為4.4%,略低于2017年的4.6%,對基建投資將產生壓力,但是非標、影子銀行清理帶來的影響更大。已公布的1月公共財政支出同比-7.4%,較2017年全年下降15.1個百分點。在財政整頓、赤字率下調、防化風險背景下,基建投資后續將繼續下滑。

相關閱讀

-

小米華為等手機廠商攜手打響“入口”保衛戰

3月20日,包括小米、中興、華為在內的10家手機廠商在北京聯合召開快... -

共享單車加速搶灘免押金 行業迎來新一...

目前已經有34家共享單車企業倒閉。中消協近日的一份調查顯示,押金... -

國內多地出臺無人車路測政策 明確發生...

繼去年12月北京出臺中國首個自動駕駛路測規定之后,上海、重慶、深... -

廟街簽約潤格投資公司啟動上市計劃

3月19日,廟街美食廣場所屬長沙廟街商業管理有限公司與湖南潤格投資... -

飛利浦改名折射照明行業“洋退華進”

資料圖飛利浦、歐司朗、通用意識遲鈍,反應慢,由于技術壟斷優勢被... -

請別再忽視,其實你的記憶力已經在衰退了

當下電腦的普及極大的方便了我們的生活、工作以及學習,但平時對于...