銅礦端偏緊格局未改 需求回暖有望驅動銅庫存保持低位

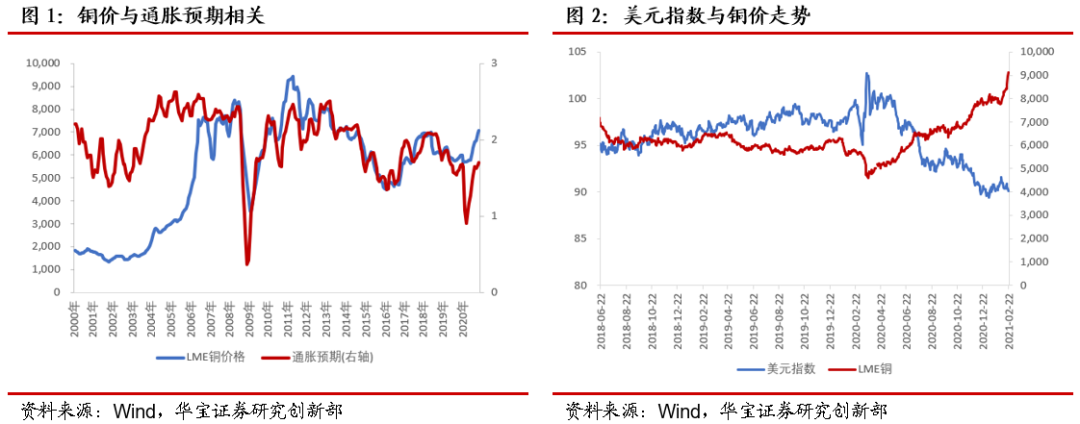

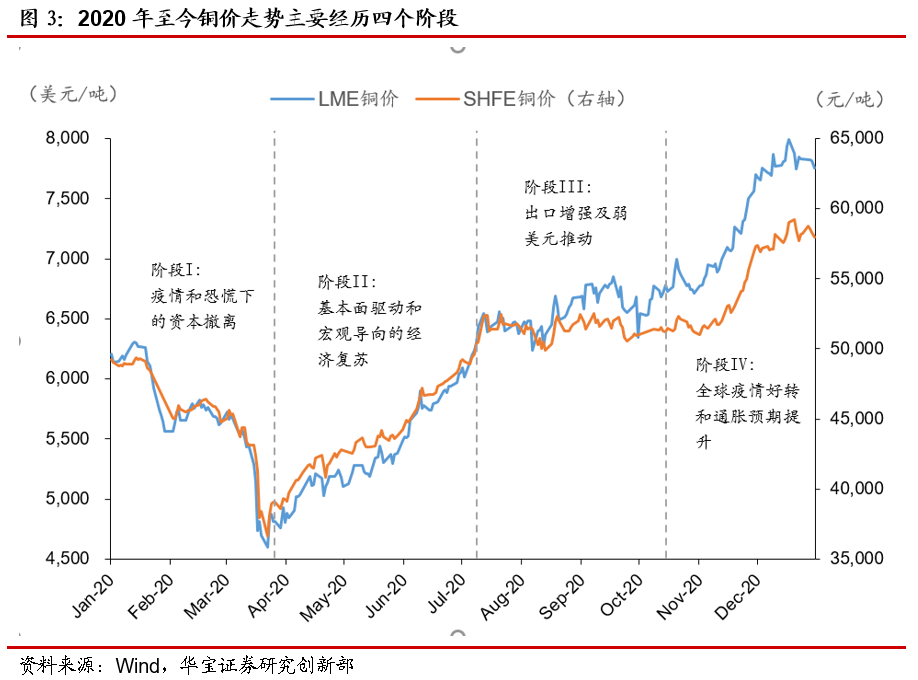

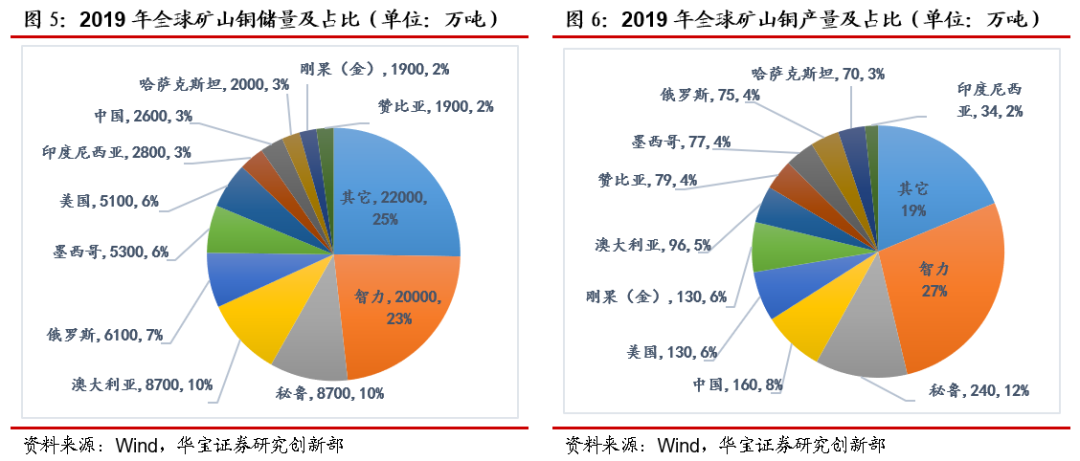

疫情影響下3月下旬跌至5年低位,而后12月突破7年高位,過程充分體現其價格中商品及金融雙屬性的特點,既商品屬性對應銅的供給需求基本面,而金融屬性反映通脹預期和定價貨幣美元的強弱。我們將2020年初至今拆分為四個階段,銅板塊跟隨銅價出現三輪明顯上漲。

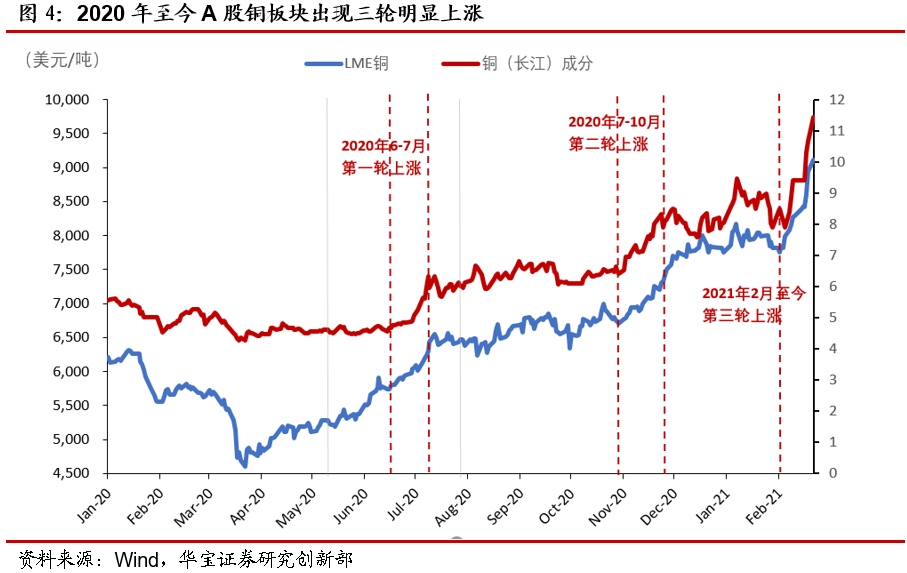

1、近年來銅價上漲分為四個階段,銅板塊處于第三輪上漲期

疫情影響下3月下旬跌至5年低位,而后12月突破7年高位,過程充分體現其價格中商品及金融雙屬性的特點,既商品屬性對應銅的供給需求基本面,而金融屬性反映通脹預期和定價貨幣美元的強弱。我們將2020年初至今拆分為四個階段,銅板塊跟隨銅價出現三輪明顯上漲。

1)第一階段:疫情和恐慌下全球資本市場巨振(1月中-3月底)。金融市場陷入恐慌性拋售,銅價在商品和金融屬性“雙擊”下,3月底價格跌至5年低點的4630美元/噸。

2)第二階段:基本面驅動和宏觀導向的經濟復蘇(4月-6月底)。隨著國內新冠疫情基本得到控制,輔之以大規模的政策刺激,銅價格快速反彈至6039美元/噸,社會庫存總量從3月86.7萬噸的年內高位降至6月底的37.1萬噸。6月底,銅權益跟隨大周期經歷第一輪顯著上漲(6月30日至7月9日,漲幅達28.68%)。

3)第三階段:出口增強及弱美元推動(7月-10月中)。主要礦山罷工對供給預期造成負面影響,需求方面,海外需求復蘇,中國出口訂單增加明顯。美國大選帶來不確定性,新一輪經濟救助計劃談判暫停;歐元走強帶來了美元指數的加速下跌,在弱美元推動下,銅價震蕩小幅上行至6713美元/噸。

4)第四階段:全球疫情好轉和通脹預期提升(11月-至今)。疫苗面世預期和美國大選落定,美國1.9億美元的新一輪經濟新計劃基本落地。宏觀因素中,10年期美債盈虧平衡率代表的通脹預期從11月初的1.7%攀升至年底的1.98%;美元指數從11月的94跌至2021年2月份的89.9,LME銅價達8000美金/噸,11月銅板塊出現第二輪顯著上漲(11月2日至12月2日,漲幅達13.32%)。1月5日OPEC新一年的減產協議中,沙特阿拉伯將在2月和3月自愿大量減產;美國因30年來最寒冷的天氣導致石油產量下降了近三分之一,原油價格因此迅速飆升,沖破60美元/桶整數關口,布倫特原油盤中一度觸及65美元/桶,推動銅價攀升至9100美元/噸水平,原油與銅現出了非常強的同步性。2021年2月,銅板塊出現第三輪顯著上漲(2021年2月8日2月23日,漲幅達12.89%)

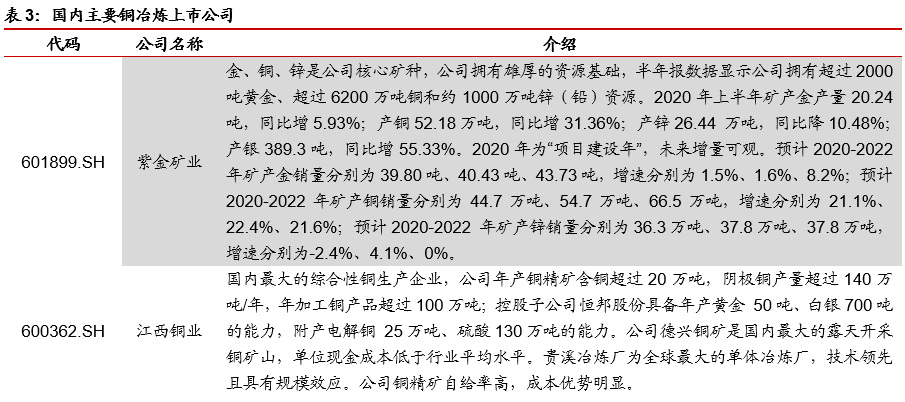

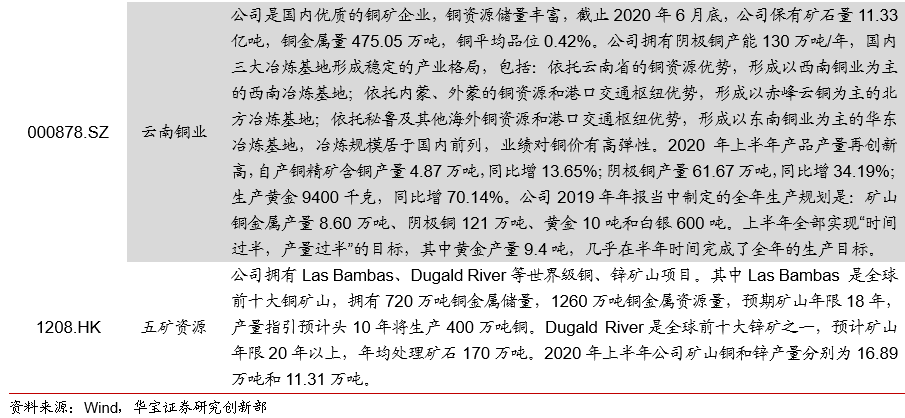

從權益端觀測,2020年全年銅板塊跑贏大盤28%。其中,有明顯產量增長預期的紫金礦業、西部礦業、洛陽鉬業取得顯著超額收益,量增不明顯的江西銅業、云南銅業、銅陵有色跑輸。紫金礦業經過2015年-2019年的資源收購和礦山建設,2020年處于厚積薄發的節點,全年大幅跑贏大盤85%。2021年以來銅板塊保持強勢,跑贏大盤34%,其中五礦資源、江西銅業、銅陵有色強勢補漲,但紫金礦業及西部礦業漲幅跑輸銅板塊,反映出市場對于龍頭公司階段性高估值的消化。

2、銅供需錯配或將在上半年延續

2.1、銅礦端偏緊的格局未改

全球銅礦資源主要集中于智利、秘魯等幾個國家,開采、冶煉產能相對集中。根據USGS數據,2019年智利、秘魯礦山銅儲量分別為20000萬噸、8700萬噸,產量分別為560萬噸、240萬噸,分別處于全球一、二位,儲量共占全球的33%,產量共占39%。2019年中國礦山銅儲量為2600萬噸,占比為3%,產量為160萬噸,占比8%。

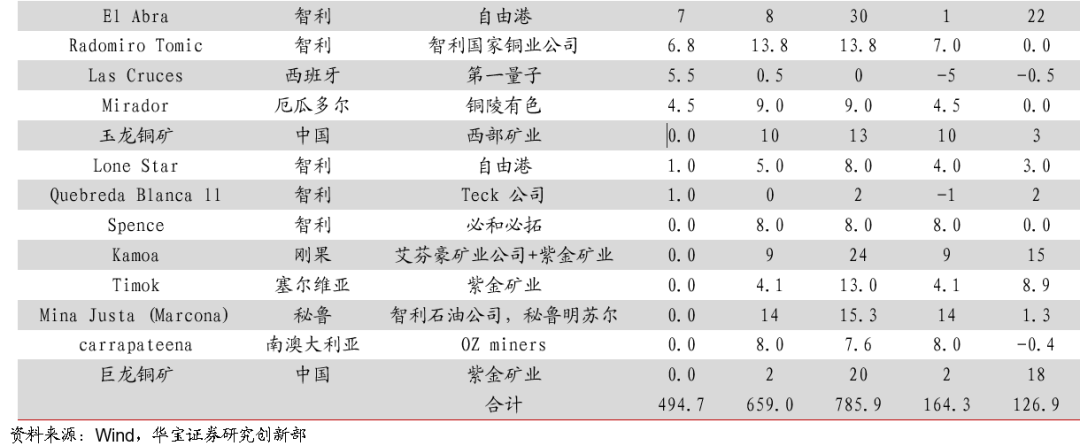

根據ICSG數據,2020年全球礦產銅總產量達 2066萬噸,可統計的全球28家主要礦產銅公司占比達72.6%,產能較為集中。未來兩年銅礦新增及擴產增量主要來自必和必拓、自由港、紫金礦業和西部礦業等。其中,隨著紫金礦業卡庫拉-卡莫阿銅礦、Timok銅礦以及驅龍銅礦的相繼投產,其礦產銅產量有望從2019年的37萬噸增至2022年的80萬噸左右,西部礦業的玉龍銅礦投產后,其礦產銅產量有望從2019年4.9的萬噸增至2022年的18萬噸。

我們整理2021/2022年全球主要銅礦新增產量預計164.3/126.9萬噸,新增產能較大,但同時,我們需提示注意銅礦歷史上干擾率也較高,根據woodmac,2004-2020平均干擾率約為5.4%。結合當前的宏觀環境,我們認為2021年干擾因素主要包含以下幾點:

1)2021年新增產量地區多分布于拉美、非洲等地區,我們測算這兩個地區2021年產量增量占比分別為52%和17%,即便發達國家已經開始疫苗接種,今年疫苗或仍將無法完全覆蓋發展中國家。近期南非病毒變異,未來拉美、非洲等地疫情控制或仍存在風險。即便疫情影響逐漸消退,各大項目建成投產到滿產生產仍需一個產能爬坡的過程。

2)近年來年銅礦罷工事件擾動較多,例如Escondida和Candelaria。

結合未來兩年主要礦山的新增產量及干擾因素,預測2021-2022

預測2021-2022

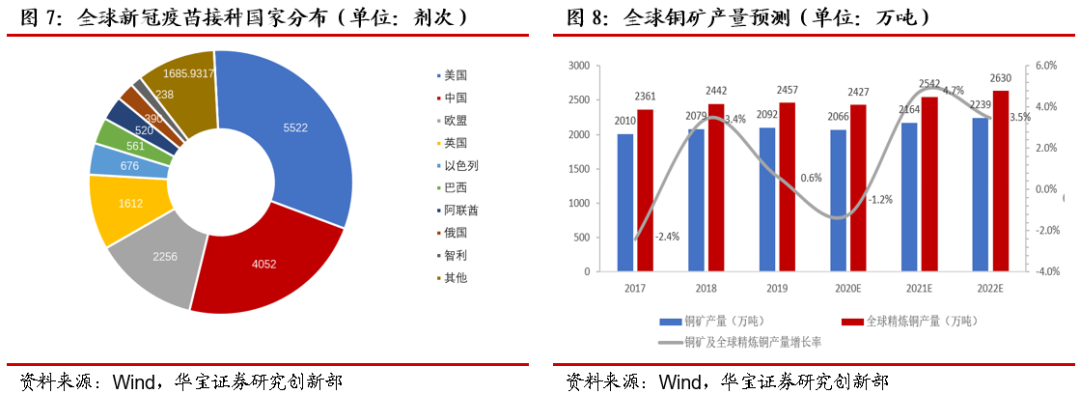

(1)根據ICSG全球原生精煉銅產量在全球礦產銅產量中的占比約為97.5%,假設2021-2022年依舊延續此占比,同時根據我們對未來兩年全球礦產銅總產量的預測數據,得到2021-2022年全球原生精煉銅的預測產量分別為2109/2183萬噸。(2)假設原生精煉銅占全球精煉銅總產量的83%,因此我們預測 2021-2022年全球精煉銅的產量分別為2541、2630萬噸。

由以上分析看出,2020年受新冠疫情對于在建銅礦產能釋放起到抑制作用,規劃產能有望在2021年集中投放,伴隨著2021年疫情控制下的海外經濟復蘇,預計2021-2022年全球礦產銅及精煉銅產量將恢復增長,2021年銅礦產能增速為階段性高點。

2021年度內國內外的主要礦山2021年新增產量或主要集中于下半年,新增產量中上半年:下半年=3:7.2021年的新建礦山投產與舊礦山技改擴產項目合計新增約59.9萬噸礦產銅產量,但智利國家銅業公司及必和必拓由于礦山老化、礦石品位下降等原因降低了其預測產量,因此2021年的全球礦產銅總產量相比于2020年預計增加42.2萬噸。根據新建礦山投產進度測算,2021年上半年礦產銅產量增量約為20.1萬噸,下半年礦產銅產量增量約為39.8萬噸,新增產量中上半年:下半年= 3:7,新增產量主要集中于2021年下半年。

供給端的擾動因素中廢銅進口變動趨勢影響有限。2020年10年19日,國家宣布符合規格的再生銅材料可自由進口,但公告對于廢銅進口的含量進行了嚴格的限制。再生紫銅的銅含量不低于94%,再生黃銅的黃銅含量不得低于95%。因此,雖然廢銅一定程度實現可自由進口,但是進口標準相應提升,我們預計未來廢銅進口總量仍然較為有限。

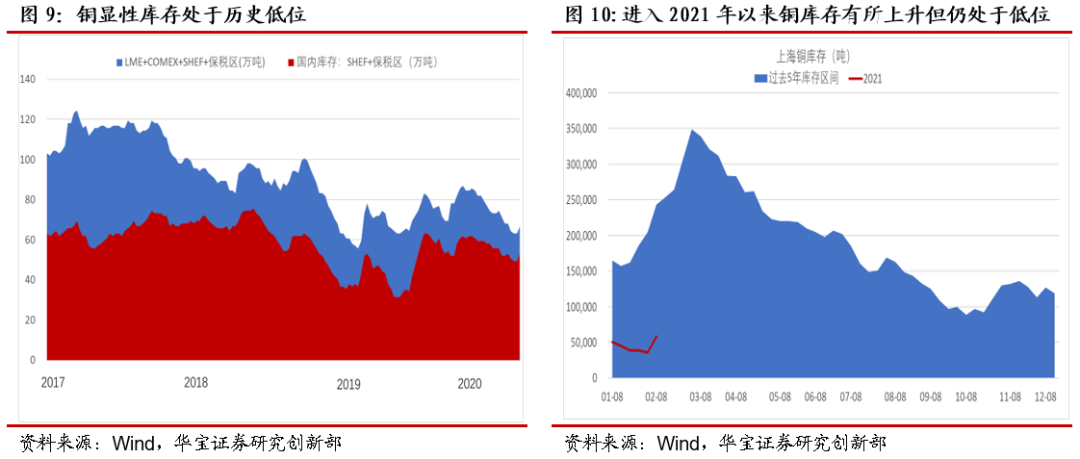

2.2、需求回暖有望驅動銅庫存保持低位

南美供應端的擾動將至少影響到國內3月甚至4月的原料供應對進口銅流入有所抑制,這導致全球顯性庫存依舊維持在歷史低位。2月19日上海銅庫存較一月末低位增長47.67%,上期所陰極銅庫存上升較多,主要由于價格快速上升,下游加工廠在終端畏高情緒嚴重難以提供大量訂單的情況下,開工率明顯不及預期,并且在銅價漲幅如此之快的情況下,不愿大量采購原料,導致上周現貨市場一度出現貼水250元/噸行情。下游的持續疲軟可能會使市場累庫超預期表現,一旦社會庫存累庫超預期便會給予銅價一定負反饋,近期國內上期所銅顯性庫存延續了上周的快速上升趨勢,但銅庫存整體仍處低庫存水平。

預計進入三月旺季中國需求將繼續恢復,將為銅價企穩帶來動力。兩會臨近,預計兩會中對于十四五重點區域板塊的規劃及落定,中央對新基建、碳中和等一系列的政策有望再次帶動銅市場消費。短期內看國內供需結構上依舊存在一定缺口對銅價有所支撐,供需錯配的狀況有望延續至整個二季度。

3、通脹預期上修將推動銅價企穩上行

市場對于后續銅價及銅板塊的走勢也產生了分歧,但我們認為銅價及銅板塊有望震蕩企穩后再次上行。

站在當前這個時點上,我們認為銅價已經進入一個新的上行周期,后續將延續兩大主要因素助推:1)需求端驅動的電解銅供應短缺格局;2)弱美元(以美元計價)和通脹上行壓力下,銅貨幣屬性對價格的推升。因近期的期銅價格調整,

3.1、通脹預期有望繼續推升銅價

2月底LME銅價從9617美金/噸的高點調整到8994美金/噸,跌破9000美元/噸,對于近期的調整,我們認為首先因為美元升值驅動美元回流,導致新興市場受資本流出;同時因美債收益率的上升,市場預期大宗商品漲價背景下通脹預期升溫,輸入性通脹壓力使得市場預期貨幣政策會加速轉向,但是從目前美歐貨幣政策的表態看,美元流動性繼續泛濫,這使得銅的金融屬性暫時沒有大幅度降溫。

根據Fed的模型,將名義利率(美國10年期國債利率)拆解為實際利率、預期通脹和通脹風險溢價的和,因2021年1月實際利率降為負值,美債收益率近期的收斂,反映出通脹預期不斷上升。通脹預期與銅價高度相關,預計通脹預期提升最快的階段在2021年3月,預期上修或將持續,一旦通脹預期繼續升溫,銅價的驅動力也會非常再次增強。

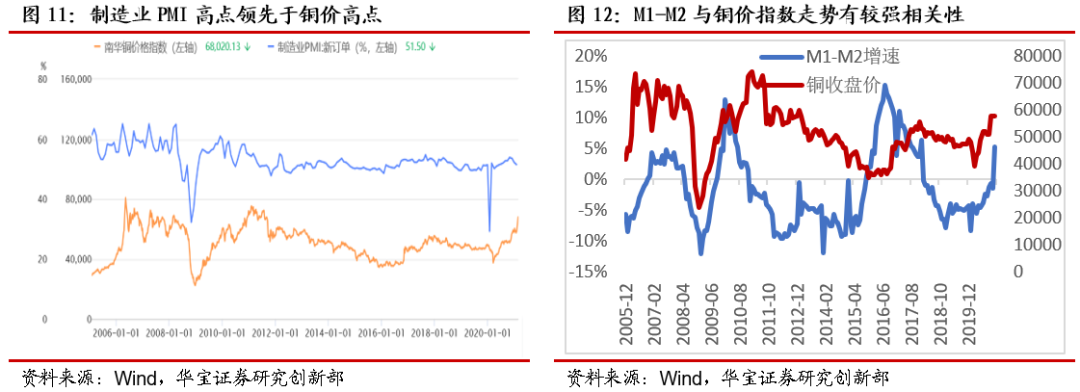

從與銅價關聯的先行指標觀測,中國PMI新訂單與銅指數存一定相關性,在2007年5月、2010年1月、2017年10月發生過三次PMI新訂單高點,中國PMI新訂單高點領先銅鋁價格7-13個月。中國和全球PMI新訂單相關性較強,最近一波的高點均出現在2020年11月,并在2021年1月、2月出現連續2個月的環比回落。從與PMI新訂單的歷史相關性,銅價格高點或將在2021年下半年。

從最近15年以來的中國M1和M2增速差與銅價格之間存在一定的相關性;中國M1與M2增速差解釋力強于全球五大經濟體(美、日、歐、中、英)的合值;(3)中國M1與M2增速差在下降過程中經過0附近時,往往是金屬價格高點,這在2010年底、2018年初體現得明顯。中國M1與M2增速差在2021年2月達到5.3%,是自2018年2月以來的最高值,目前仍處于上升通道中,從這個角度而言,也對銅價格構成利多。

3.2、后市預計銅價呈現先抑后揚的走勢

綜合流動性、供需基本面、庫存等各方面因素,我們認為近期銅價階段性調整后仍將上行。

供給端:

銅TC費用延續下跌走勢,銅精礦供應仍偏緊。

需求端:

電解銅需求短期動力主要來自海外市場的補庫周期,新冠疫情消退后海外需求的修復,中長期在全球碳中和的大背景下,銅作為主要原材料將受益于新能源和電動車的提速。

庫存:

銅庫存短期上升,仍處于歷史低位。

流動性:

海外方面,眾議院通過美國1.9萬億刺激法案通過,美聯儲現階段表態不會主動收縮流動;國內方面,在海外持續通脹背景下,國內預計將持續“緊信用,穩貨幣”的政策。

通脹:

通脹預期的上修有望持續。

預計3

近期四大期貨交易所發出風險警示函,要求經紀公司提高保證金及漲跌幅幅度,并加強投資者教育,主要針對春節后銅價在投機資金的追捧下漲幅過快,近期銅價下跌短期內對過熱的投機性行情有所降溫,有利于擠出市場泡沫,銅價在高位的修正整理也將逐漸使下游買興回歸,有利于促進銅價良性慢漲。總體來看,在基本面和宏觀面共振下,預計三月銅價將呈現先抑后揚的走勢,帶動整個產業鏈回歸良性發展。根據預期通脹變化趨勢及二季度銅價對需求端的傳導情況,分為悲觀、中性、樂觀三種情形,預計2021年LME銅均價在悲觀預期下為7000美元/噸、9000美元/噸,在樂觀預期下為10000美元/噸。

4、投資建議

隨著銅價的上漲及高位持續的特點,對于銅產業鏈中掌握優質礦端資源的企業最為利好,同時對于本身具有成長性的龍頭企業,有望更長時間享受到高價帶來的利潤增厚及業績彈性。

5、風險提示

全球經濟復蘇不及預期,銅需求端不及預期;美聯儲貨幣政策變化,及流動性大幅收緊。

相關閱讀

-

《和平精英》的開放世界 全局開放商業想象

未來30年,元宇宙將是中國的支柱產業,至少有12億人可以成為元宇宙... -

如何打破銀行場景金融轉型焦慮 百融云...

身處數字經濟時代,用戶對于千人千面、實時響應、場景化的訴求日益... -

泰隆銀行突破柜臺窗口式政務服務定式思...

日前,紹興市柯橋區外貿共享客廳在泰隆銀行紹興分行揭牌成立,在全... -

世界快資訊丨固定資產投資增速加快 投...

相關閱讀:消費市場逐步恢復新型消費增勢良好政策措施加力顯效工業... -

四部門:部署開展涉企違規收費專項整治...

人民網北京10月27日電(記者孫博洋)記者從市場監管總局了解到,日... -

臺州銀行投向小微企業與“三農”客戶的...

臺州銀行溫州分行成立12年來,與小微企業和三農交貼心的朋友,累計... -

精彩看點:智通A股融資融券統計|10月27日

智通A股融資融券統計|10月27日 -

進出口銀行浙江省分行:21.5億元紅獅印...

由進出口銀行浙江省分行牽頭的等值21 5億元人民幣紅獅印尼東加銀團... -

浙商銀行投放人行設備更新改造再貸款清...

近期,浙商銀行落實設備更新改造再貸款和制造業中長期貸款投放的相... -

紹興市成立科學家研究中心 打造弘揚科...

日前,紹興市科學家精神研究中心揭牌成立儀式在紹興文理學院舉行。... -

浙江省科協科普部組織浙江農林大學5位博...

日前,浙江省科協科普部組織浙江農林大學5位博士科技志愿者,響應智... -

鹿城區科協持續舉辦項目路演活動 吸引...

近日,為加速推動科技成果轉化,促進產業高質量發展,服務國家創新... -

孫宇晨2022釜山區塊鏈周演講:區塊鏈是...

據韓國媒體全球經濟新聞10月27日報道,波場TRON創始人孫宇晨線上出... -

世界即時看!挺進深地挖掘油氣潛能(新知)

【現象】今年6月,西南油氣田雙魚001—H6井鉆井深度達9010米,創造... -

三季度就業形勢總體穩定

核心閱讀 人社部日前發布的三季度就業數據顯示:就業形勢總體穩... -

為村民鋪就“幸福路”(新視點)

金秋時節,來到河北省邯鄲市峰峰礦區彭城鎮藺家莊村,桃園里的桃子... -

天天熱點評!智通A股北上資金統計|10月27日

智通A股北上資金統計|10月27日 -

智通A股龍虎榜統計|10月27日

智通A股龍虎榜統計|10月27日 -

天天資訊:EV晨報 | 集度ROBO-01探月...

集度ROBO-01探月限定版售價39 98萬元;小鵬G9開啟交付;智己L7交付... -

環球熱訊:比亞迪坐不住了?全新漢EV低配...

工信部申報目錄中出現了一款比亞迪漢EV車型低配車型,漢EV價格門檻...