廣州地區商業銀行存款競爭力分析報告

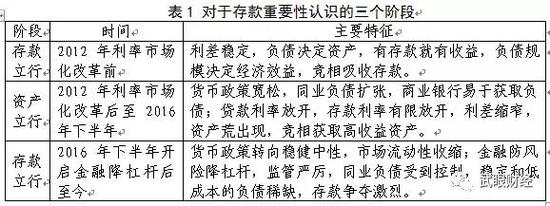

觀點一:商業銀行回歸“存款立行”已成共識,對于存款的爭奪會更加激烈,特別是對于低成本的個人存款的爭奪。

觀點二:存款的競爭背后是商業銀行綜合金融服務能力的比拼,存款可以理解為客戶對于商業銀行良好金融服務的一種回饋,因此,提升存款競爭力的根本是提升綜合金融服務能力。

觀點三:廣州地區存款的集中度較高,排名前七位的國有商業銀行占據了近70%的市場份額,部分股份制和城商行所占的份額較低,兩級分化較為嚴重。

觀點四:個人存款的集中度高于單位存款,營業網點的分布對于個人存款的競爭力提升產生重要作用,不過,未來應加快物理網點轉型,加強線上線下聯通互動,提升營業網點智能化水平,改善客戶體驗。

內容提要

一、商業銀行回歸“存款立行”

二、中國銀行(3.880,0.01,0.26%)業存款增速減緩

三、廣州地區各項存款增速大幅放緩

四、廣州地區商業銀行存款競爭力分析

(一)廣州地區商業銀行概況

(二)廣州地區商業銀行項存款綜合競爭力分析

(三)廣州地區商業銀行個人存款競爭力分析

(四)廣州地區商業銀行境內單位存款競爭力分析

(五)廣州地區商業銀行非存款類金融機構存款競爭力分析

(六)廣州地區商業銀行境外存款競爭力分析

(七)廣州地區商業銀行存款結構分析

正文

一、商業銀行回歸“存款立行”

隨著監管政策的趨嚴與金融降杠桿的持續推進,再加上貨幣政策的回歸穩健中性,商業銀行的流動性壓力日益增大,商業銀行對于低成本負債的競爭日趨激烈,商業銀行回歸“存款立行”又成業界共識。

二、中國銀行業存款增速減緩

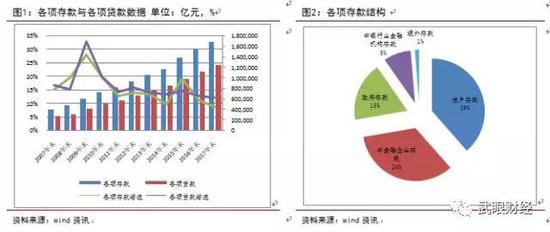

2017年末,中國金融機構各項存款余額為169.27萬億元,同比增速為8.84%;各項貸款余額為125.61萬億元,同比增速為12.09%。金融機構各項存款增速再次跌至個位數并創新低,上次低于10%增速是出現于2014年末的9.63%;各項貸款增速雖然有所放緩,不過仍舊維持在10%以上增速。數據表明:在商業銀行存款增速大幅放緩的環境下,商業銀行對于存款的爭奪將異常激烈。更嚴峻的問題在于,隨著互聯網金融的快速發展以及金融科技的快速迭代,商業銀行對于存款特別是低成本的零售存款的爭奪將日趨復雜,這背后主要取決于各商業銀行對于客戶綜合金融服務水平的較量,國有大行以及部分股份制商業銀行在吸收存款方面的優勢只會強者恒強,已有的競爭格局較難打破。

三、廣州地區各項存款增速大幅放緩

2017年末,廣州地區商業銀行各項存款余額為50154.33億元,同比增幅為8.06%,低于中國銀行業各項存款整體增速; 2017年末,廣州地區銀行業金融機構各項貸款余額為33257.07億元,同比增幅為14.86%,高于中國銀行業各項貸款整體增速。

四、廣州地區商業銀行存款競爭力分析

(一)廣州地區商業銀行概況

除開3家政策性銀行、外資銀行和村鎮銀行,廣州地區展業的商業銀行總共有26家,其中包括5家國有商業銀行(工農中建交),郵儲銀行,11家股份制銀行(廣發、招商、浦發、民生、光大、華夏、中信、平安、興業、渤海、浙商),廣州農商銀行,8家城商行(廣州銀行、華興銀行、珠海華潤銀行、東莞銀行、南粵銀行、江西銀行、九江銀行、長沙銀行),眾多的銀行機構在此發展業務,注定存款的競爭會非常激烈,而隨著金融業的放開,更多的外資銀行會進入到廣州市場,未來存款競爭會更加激烈。

(二)廣州地區商業銀行項存款綜合競爭力分析

2017年四季度末,廣州地區商業銀行各項存款余額為50154.33億元,同比增幅為8.06%。根據不同商業銀行所占市場份額的差異,將商業銀行的各項存款綜合競爭能力分成五個梯隊進行區分,所占份額越大,表明其各項存款綜合競爭力越強,后文的個人存款競爭力和單位存款競爭力分析也遵循同樣原則。

第一梯隊:工商銀行(5.990,0.01,0.17%)、廣州農商銀行

市場份額:每家銀行占據10%以上比例

吸存能力 :★★★★★

狀元—工商銀行。

工商銀行憑借雄厚的實力,良好的信譽,豐富的產品體系,高超的金融服務水平,廣泛的網點分布,在廣州地區企業和居民中間樹立了良好的口碑,各項存款余額排名居于廣州地區銀行同業機構之首。截至2017年末,其在廣州地區的網點數量為368家,居于廣州同業第二位。2017年末,工商銀行的各項存款余額逾8000億元,與第二名的差距竟有3000億之巨,其在廣州市場份額占據16.45%。宇宙行在廣州市場的競爭力可以說是一枝獨秀,在廣州銀行業市場樹立了絕對的霸主地位,其他機構難以與其抗衡。從當前的發展趨勢看,其在廣州市場的份額仍在快速增長,其與其他機構的差距還會不斷擴大。

榜眼--廣州農村商業銀行。

廣州農村商業銀行,廣州本土3家法人銀行機構之一,憑借其多年以來在廣州區域市場的精耕細作,特別是與廣州村社客戶多年以來形成的良好關系,其在廣州村社地區擁有絕對的市場競爭力。廣州農村商業銀行由之前的廣州農信社改制而來,其營業網點遍布廣州的村社區域,其在廣州的網點數高達637家,基本能保證廣州的每一個村社至少有一家營業網點覆蓋,網點數居于廣州銀行同業機構第一位。針對于村社客戶,廣州農商銀行開發了各類特色鮮明的金融產品,多元化滿足這類客戶的金融需求。截至2017年末,廣州農商銀行的各項存款余額逾5000億元,在廣州區域市場占據的份額為10.25%,在廣州同業機構中居于第二位,不過其與第三名建設銀行(7.590,0.03,0.40%)差距甚微,稍有不慎,則可能跌至探花。

第二梯隊:建設銀行、農業銀行(3.900,0.00,0.00%)、中國銀行、廣發銀行、廣州銀行。

市場份額:每家銀行占據5%--10%比例

吸存能力:★★★★

探花—建設銀行

。建設銀行,全國范圍內的存款總額僅次于工商銀行,在吸存能力方面表現出較強的競爭力,在有些城市其競爭能力甚至超越了工商銀行,例如在長沙區域市場。建設銀行的營業網點數為284個,居于廣州同業第四位,網點分布廣泛。2017年末,建設銀行的各項存款余額接近5000億元,于排名第二位的廣州農村商業銀行僅200億元的差距,難分伯仲,其在廣州區域市場所占的份額為9.84%。事實上,建設銀行的各項存款余額長期占據廣州區域市場第二位,2017年剛被廣州農村商業銀行超越,以后又可能回歸榜眼位置。

農業銀行

,其在廣州的營業網點數量居于廣州同業機構第三位,為290家,因為網點分布廣泛與親民形象,作為在市民心目中的老字號機構,在吸收存款獲方面表現自然不差,各項存款余額居于廣州同業第四位,2017年末,其在廣州區域市場所占份額為8.86%,各項存款余額接近4500億元,與建設銀行相差約500億元的差距。事實上,在全國范圍內,農業銀行的存款規模與建設銀行相差甚微。

中國銀行

,在四大國有商業銀行中排名末位,2017年末,其在廣州地區的營業網點數為247家,各項存款余額約為4100億元,所占市場份額為8.18%。中國銀行的存款余額之前與農業銀行相差甚小,不過2017年與農業銀行的差距有所擴大,總體而言,其在廣州同業機構中老五的位置比較穩當,不用擔心被后來者趕超。

廣發銀行,

作為廣州本土最大的法人銀行機構,隨著股權結構的合理優化,其公司治理日趨完善,公司盈利能力逐步提升,上市之路為期不遠。2017年末,廣發銀行在廣州的營業網點數為58家,數量相對較少,這與其作為總部位于廣州的商業銀行有點不太相稱;各項存款余額3300億元左右,所占市場份額為6.69%。

廣州銀行,

廣州本土的法人銀行,之前廣州市政府擁有絕對的控股地位,其業務開展也得到廣州市政府較多的政策支持,但是股權過于集中影響公司走向資本市場。隨著股權轉讓事宜的塵埃落定,其上市之路也正式開啟。總體來看,廣州銀行在廣州區域的網點分布規模也不是太大,2017年末,廣州銀行在廣州區域的營業網點為87家,主要位于中心城區;廣州銀行的各項存款逾2500億元,在廣州區域市場所占份額為5.29%,排名第七。

第三梯隊:興業銀行(16.250,-0.04,-0.25%)、中信銀行(6.630,-0.02,-0.30%)、招商銀行(29.750,0.07,0.24%)、浦發銀行(10.930,-0.02,-0.18%)、民生銀行(7.940,0.02,0.25%)、交通銀行(6.190,0.01,0.16%)、平安銀行(10.970,-0.04,-0.36%)。

市場份額:每家銀行占據2%--5%比例

吸存能力:★★★

興業銀行,

近兩年在廣州金融市場的表現異常搶眼,各項存款增速連續維持高增長,2016年各項存款同比增速為30.89%,2017年高達41.25%。2016年末,其各項存款排名在第三梯隊中居第三位,而2017年末則躍居第一位,進步迅速。2017年末,其各項存款余額逾2000億元,所占市場份額為4%。

中信銀行,

2017年的表現與興業銀行形成強烈反差,各項存款出現了較大的負增長(-16.14%),2017年末各項存款排名由上年末第三梯隊的首位被興業銀行超越,同業占比有所下降,不過在廣州區域市場仍維持較強的競爭力,與興業銀行的各項存款差距甚微(<100億元),未來極有可能再重新奪回寶座。

招商銀行,

長期以來各項存款在第三梯隊中居于第二位置,但是因為興業銀行的超常發揮而于2017年跌落至第三的位置,不過其與第二名的中信銀行的差距正在縮小,同時其與第四名的浦發銀行的差距更小,問題在于,其2017年的各項存款同比增速大幅放緩,稍有不慎,則可能會被后來者超越。

浦發銀行,

近兩年吸存能力同樣表現搶眼,由2016年在第三梯隊的第五名超越民生銀行升至第四位,并且拉開了與民生銀行的差距。2017年末,浦發銀行的各項存款余額逾1600億元,所占份額為3.28%。

民生銀行,交通銀行,平安銀行,

這三家銀行居于第三梯隊的后三位,整體看來2017年的吸存表現一般,都出現不同程度的負增長,特別是平安銀行,存款收縮幅度較大,被交通銀行超越,跌至第三梯隊的末位,不過三者差距不大,未來的座次出現變更也屬正常。

第四梯隊:光大銀行(4.080,0.00,0.00%),華夏銀行(8.440,-0.04,-0.47%),郵儲銀行,南粵銀行,華興銀行,浙商銀行。

市場份額:每家銀行占據0.5%--2%比例

吸存能力:★★

第四梯隊的商業銀行的各項存款余額介于200億元至1000億元之間,吸存能力相對較弱,主要為部分股份制銀行和部分城商行,其營業網點數量有限或者展業時間不長。不過,意外的是郵儲銀行在廣州地區的網點數為211家,但各項存款余額所占份額也不大。

第五梯隊:渤海銀行,九江銀行,長沙銀行,江西銀行,東莞銀行,華潤銀行。

市場份額:每家銀行占據比例低于0.5%

吸存能力:★

第五梯隊主要為異地來穗展業的城商行,進入時間晚,營業網點少,吸存能力不強實屬正常。

小結

一、各項存款競爭力兩級分化,最大值與最小值相差懸殊。

二、存款集中度較高,第一梯隊和第二梯隊總共7家商業銀行所占的份額達65.56%,其余19家商業銀行所占的份額不到30%(政策性銀行除外)。

三、國有商業銀行和本地法人商業銀行在吸存存款方面表現出較強的競爭力。

四、后入者在存款競爭方面異常艱難,區域性銀行異地展業充滿艱辛。

相關閱讀

-

a股異常交易停牌規則是什么?2022年有機...

滬市新股上市首日漲跌幅達到規定的限制,停牌30分鐘,深市新股上市... -

股市一年賺20點是什么水平?鐵路基建上...

股市一年賺20%很正常,行情好的時候可能體現不了水平,不過行情不好... -

中超第19輪的補賽開打 梅州客家在大連...

昨天下午,中超第19輪的補賽全面開打。北上大連的梅州客家在大連市... -

廣東男籃23分擊敗上海大鯊魚 布魯克斯...

昨晚,CBA常規賽再戰一輪,廣東男籃以23分的優勢擊敗上海大鯊魚隊,... -

全紅嬋首次參加跳水世界杯 207C動作得...

昨晚,在德國柏林舉行的跳水世界杯產生了首枚金牌。在女子雙人十米... -

李瑋鋒出任廣州城主帥 廣州城才逐漸走...

在結束第21輪0∶0逼平滄州雄獅的比賽之后,廣州城只是稍作休整,在1... -

《和平精英》的開放世界 全局開放商業想象

未來30年,元宇宙將是中國的支柱產業,至少有12億人可以成為元宇宙... -

如何打破銀行場景金融轉型焦慮 百融云...

身處數字經濟時代,用戶對于千人千面、實時響應、場景化的訴求日益... -

泰隆銀行突破柜臺窗口式政務服務定式思...

日前,紹興市柯橋區外貿共享客廳在泰隆銀行紹興分行揭牌成立,在全... -

世界快資訊丨固定資產投資增速加快 投...

相關閱讀:消費市場逐步恢復新型消費增勢良好政策措施加力顯效工業... -

四部門:部署開展涉企違規收費專項整治...

人民網北京10月27日電(記者孫博洋)記者從市場監管總局了解到,日... -

臺州銀行投向小微企業與“三農”客戶的...

臺州銀行溫州分行成立12年來,與小微企業和三農交貼心的朋友,累計... -

精彩看點:智通A股融資融券統計|10月27日

智通A股融資融券統計|10月27日 -

進出口銀行浙江省分行:21.5億元紅獅印...

由進出口銀行浙江省分行牽頭的等值21 5億元人民幣紅獅印尼東加銀團... -

浙商銀行投放人行設備更新改造再貸款清...

近期,浙商銀行落實設備更新改造再貸款和制造業中長期貸款投放的相... -

紹興市成立科學家研究中心 打造弘揚科...

日前,紹興市科學家精神研究中心揭牌成立儀式在紹興文理學院舉行。... -

浙江省科協科普部組織浙江農林大學5位博...

日前,浙江省科協科普部組織浙江農林大學5位博士科技志愿者,響應智... -

鹿城區科協持續舉辦項目路演活動 吸引...

近日,為加速推動科技成果轉化,促進產業高質量發展,服務國家創新... -

孫宇晨2022釜山區塊鏈周演講:區塊鏈是...

據韓國媒體全球經濟新聞10月27日報道,波場TRON創始人孫宇晨線上出... -

世界即時看!挺進深地挖掘油氣潛能(新知)

【現象】今年6月,西南油氣田雙魚001—H6井鉆井深度達9010米,創造...