復(fù)制中國移動(dòng)支付 為什么會(huì)成為美國金融業(yè)噩耗?

中國或?qū)⒅鲗?dǎo)消費(fèi)支付的未來設(shè)計(jì)。與西方的傳統(tǒng)支付方式相比,中國的移動(dòng)支付便宜且便捷。

報(bào)道稱,在中國,資金主要在兩大“數(shù)字生態(tài)系統(tǒng)”(微信和支付寶)中流動(dòng),這些“生態(tài)系統(tǒng)”融合了社交媒體、商業(yè)系統(tǒng)和銀行。

這與美國形成了鮮明的對(duì)比,美國的許多公司都在“享受”著用戶的支付費(fèi)用。

所以,去過中國的美國銀行家和信用公司的高官都會(huì)帶回焦慮:如果沒有這些收取支付費(fèi)用的公司,支付會(huì)變得更加便宜,也更加容易。

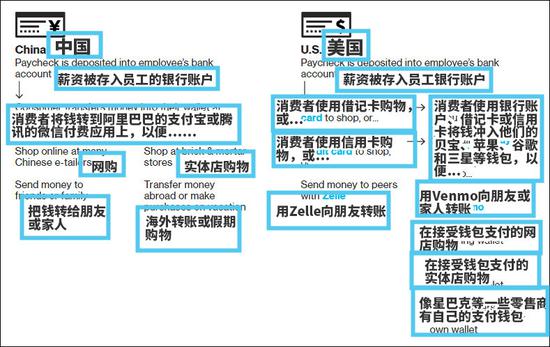

在用app進(jìn)行付款時(shí),美國的支付更加典型的與銀行和信用卡掛鉤。

報(bào)道中提供了中國和美國的支付系統(tǒng)對(duì)比圖:

報(bào)道提到,支付寶和微信的用戶活躍度非常高,分別擁有5.2億和10億月度活躍用戶。

根據(jù)支付咨詢公司Aite Group的數(shù)據(jù),消費(fèi)者2016年在這兩大系統(tǒng)中發(fā)送了超過2.9萬億美元,相當(dāng)于在中國銷售的所有消費(fèi)品的一半。

相比之下,美國消費(fèi)者仍然依賴銀行支付大部分非現(xiàn)金支付——無論是通過支票、借記、信貸還是與銀行賬戶綁定的其他支付系統(tǒng)。

與此相關(guān)的是一個(gè)由PayPal、蘋果谷歌等運(yùn)營的錢包和支付系統(tǒng)。從商人的角度來看,太多的美國系統(tǒng)會(huì)浪費(fèi)大量的金錢。

報(bào)道以100美元為例,給出了在美國通過信用卡支付的支付費(fèi)用和具體流程。

彭博社報(bào)道截圖

由此可以看出,100美元中的97.25美元將會(huì)給到商家,開證銀行收取2.2美元,刷卡服務(wù)提供商收取23美分,收單銀行收取19美分,銀行卡網(wǎng)絡(luò)服務(wù)收取13美分。

在美國,沒有一家公司能像支付寶或微信一樣在國內(nèi)發(fā)揮這么大的影響力,但是每家公司都想“復(fù)制”他們的成功。

摩根大通首席執(zhí)行官杰米•戴蒙(Jamie Dimon)今年2月對(duì)他的公司投資者表示:“這將是一場所有時(shí)間的較量,誰會(huì)主宰所有這些服務(wù),仍不為人所知。”

不管是哪家科技公司將支付寶或者微信的成功“復(fù)制”到美國,對(duì)美國金融業(yè)來說都會(huì)是噩耗,因?yàn)檫@可能每年會(huì)從各大銀行和公司奪走數(shù)十億美元的收入。

如果把中國的應(yīng)用程序作為指南,在美國出現(xiàn)“支付寶”或“微信”之后將會(huì)是怎樣呢?

或許,最明顯的就是,科技公司將從美國商人支付給接受信用卡和移動(dòng)支付服務(wù)的費(fèi)用中抽取部分。《尼爾森報(bào)告》稱,每年大約有900億美元。

分析人士預(yù)計(jì),中國到2020年,第三方支付提供商將獲得約40%的此類費(fèi)用。如果應(yīng)用程序開始在美國搶占市場份額,與中國的市場份額大致相同的話,那么從一家商業(yè)銀行獲得的收入高達(dá)430億美元,這將是它們最賺錢的業(yè)務(wù)之一。

如果美國像中國那樣接受第三方應(yīng)用,金融公司將損失數(shù)十億美元。

但這只是美國銀行收取費(fèi)用的一種方式,他們還通過發(fā)放貨幣來產(chǎn)生收入。如果支付應(yīng)用程序像中國一樣在美國取代紙幣,另一種形式的收入可能會(huì)受到很大影響。

同時(shí),支票賬戶產(chǎn)生了約30億美元的銀行手續(xù)費(fèi),如果消費(fèi)者接受應(yīng)用程序,這些費(fèi)用將會(huì)減少。

很快,美國銀行高管就不必長途跋涉去看中國的系統(tǒng)了。支付寶在過去一年的時(shí)間里都在努力與美國支付處理器系統(tǒng)達(dá)成交易,這將使支付寶能夠?qū)⑵浼夹g(shù)帶到美國。

許多紐約出租車公司已經(jīng)把它作為顧客的支付選擇。

到目前為止,支付寶已經(jīng)表示,這一擴(kuò)張計(jì)劃是為了幫助中國游客,并將重點(diǎn)放在他們常去的城市。但在支付行業(yè),很少有人相信它會(huì)就此止步。

相關(guān)閱讀

-

a股異常交易停牌規(guī)則是什么?2022年有機(jī)...

滬市新股上市首日漲跌幅達(dá)到規(guī)定的限制,停牌30分鐘,深市新股上市... -

股市一年賺20點(diǎn)是什么水平?鐵路基建上...

股市一年賺20%很正常,行情好的時(shí)候可能體現(xiàn)不了水平,不過行情不好... -

中超第19輪的補(bǔ)賽開打 梅州客家在大連...

昨天下午,中超第19輪的補(bǔ)賽全面開打。北上大連的梅州客家在大連市... -

廣東男籃23分擊敗上海大鯊魚 布魯克斯...

昨晚,CBA常規(guī)賽再戰(zhàn)一輪,廣東男籃以23分的優(yōu)勢擊敗上海大鯊魚隊(duì),... -

全紅嬋首次參加跳水世界杯 207C動(dòng)作得...

昨晚,在德國柏林舉行的跳水世界杯產(chǎn)生了首枚金牌。在女子雙人十米... -

李瑋鋒出任廣州城主帥 廣州城才逐漸走...

在結(jié)束第21輪0∶0逼平滄州雄獅的比賽之后,廣州城只是稍作休整,在1... -

《和平精英》的開放世界 全局開放商業(yè)想象

未來30年,元宇宙將是中國的支柱產(chǎn)業(yè),至少有12億人可以成為元宇宙... -

如何打破銀行場景金融轉(zhuǎn)型焦慮 百融云...

身處數(shù)字經(jīng)濟(jì)時(shí)代,用戶對(duì)于千人千面、實(shí)時(shí)響應(yīng)、場景化的訴求日益... -

泰隆銀行突破柜臺(tái)窗口式政務(wù)服務(wù)定式思...

日前,紹興市柯橋區(qū)外貿(mào)共享客廳在泰隆銀行紹興分行揭牌成立,在全... -

世界快資訊丨固定資產(chǎn)投資增速加快 投...

相關(guān)閱讀:消費(fèi)市場逐步恢復(fù)新型消費(fèi)增勢良好政策措施加力顯效工業(yè)... -

四部門:部署開展涉企違規(guī)收費(fèi)專項(xiàng)整治...

人民網(wǎng)北京10月27日電(記者孫博洋)記者從市場監(jiān)管總局了解到,日... -

臺(tái)州銀行投向小微企業(yè)與“三農(nóng)”客戶的...

臺(tái)州銀行溫州分行成立12年來,與小微企業(yè)和三農(nóng)交貼心的朋友,累計(jì)... -

精彩看點(diǎn):智通A股融資融券統(tǒng)計(jì)|10月27日

智通A股融資融券統(tǒng)計(jì)|10月27日 -

進(jìn)出口銀行浙江省分行:21.5億元紅獅印...

由進(jìn)出口銀行浙江省分行牽頭的等值21 5億元人民幣紅獅印尼東加銀團(tuán)... -

浙商銀行投放人行設(shè)備更新改造再貸款清...

近期,浙商銀行落實(shí)設(shè)備更新改造再貸款和制造業(yè)中長期貸款投放的相... -

紹興市成立科學(xué)家研究中心 打造弘揚(yáng)科...

日前,紹興市科學(xué)家精神研究中心揭牌成立儀式在紹興文理學(xué)院舉行。... -

浙江省科協(xié)科普部組織浙江農(nóng)林大學(xué)5位博...

日前,浙江省科協(xié)科普部組織浙江農(nóng)林大學(xué)5位博士科技志愿者,響應(yīng)智... -

鹿城區(qū)科協(xié)持續(xù)舉辦項(xiàng)目路演活動(dòng) 吸引...

近日,為加速推動(dòng)科技成果轉(zhuǎn)化,促進(jìn)產(chǎn)業(yè)高質(zhì)量發(fā)展,服務(wù)國家創(chuàng)新... -

孫宇晨2022釜山區(qū)塊鏈周演講:區(qū)塊鏈?zhǔn)?..

據(jù)韓國媒體全球經(jīng)濟(jì)新聞10月27日?qǐng)?bào)道,波場TRON創(chuàng)始人孫宇晨線上出... -

世界即時(shí)看!挺進(jìn)深地挖掘油氣潛能(新知)

【現(xiàn)象】今年6月,西南油氣田雙魚001—H6井鉆井深度達(dá)9010米,創(chuàng)造...